O teste retroativo é um processo no qual uma estratégia ou técnica de negociação é testada usando dados de mercado. Os testes retroativos ajudam um trader a saber como uma estratégia funcionará, considerando, para isso, condições passadas de mercado. O teste retroativo é um processo importante antes de investir capital real.

O teste retroativo não é um método determinístico ou preditivo de possível desempenho futuro. No entanto, há muito a ser aproveitado sobre pontos fortes, pontos fracos e riscos. Para um trader, ele é muito útil para desenvolver confiança e eliminar ideias que nunca foram colocadas em prática.

O que é o teste retroativo na negociação

O teste retroativo na negociação, significa aplicar uma estratégia definida a dados históricos do mercado para avaliar seu desempenho. O objetivo é observar como as regras se comportam em diferentes condições de mercado, e não buscar resultados perfeitos.

Este processo usa dados históricos de preços, incluindo entradas, saídas e regras de risco. Isso ajuda os traders a medir a consistência, os drawdowns e a expectativa geral antes de usar uma estratégia em negociações reais.

O teste retroativo é diferente da negociação em tempo real. Ele elimina a pressão emocional e os atrasos na execução, razão pela qual os resultados devem sempre ser interpretados com cautela.

Por que o teste retroativo é essencial?

O teste retroativo permite aos traders verificar se uma estratégia tem uma vantagem real. Sem testes, as decisões de negociação são baseadas em suposições em vez de evidências. Os resultados históricos fornecem uma base para assumir riscos calculados.

O teste também expõe as fragilidades precocemente. Ele mostra o desempenho de uma estratégia durante períodos de perdas, alta volatilidade ou mercados laterais. Essa percepção ajuda os traders a se prepararem para perdas em vez de reagirem emocionalmente.

Uma estratégia testada gera disciplina. Quando os traders confiam nos seus dados, é mais provável que sigam as regras de forma consistente em situações reais.

Erros comuns em testes retroativos

O teste retroativo só é útil quando reflete condições de negociação realistas. Os seguintes erros frequentemente distorcem os resultados e levam a uma falsa sensação de segurança.

● Ajustar a estratégia à curva: ajustar as regras para que correspondam perfeitamente aos dados passados gera resultados que raramente se sustentam em mercados reais. A estratégia passa a ser otimizada para o que passou, não para a realidade.

● Ignorar os custos de negociação: os spreads, as comissões e a derrapagem (slippage) reduzem o desempenho real. Ignorá-los pode transformar uma estratégia ruim em uma estratégia falsamente lucrativa.

● Usar tamanhos de amostra muito pequenos: testar um número limitado de negociações não representa diferentes condições de mercado. Resultados confiáveis exigem um conjunto amplo de dados.

● Alterar as regras durante o teste: modificar entradas ou saídas durante o teste invalida os resultados. Todas as regras devem permanecer inalteradas do início ao fim.

● Ignorar períodos de perdas: concentrar-se apenas nos lucros e ignorar as perdas oculta informações críticas sobre os riscos. As fases de perdas são tão importantes quanto as de ganhos.

Tipos de testes retroativos

Existem diversas maneiras de realizar o teste retroativo de uma estratégia de negociação. A escolha depende do nível de experiência, das ferramentas disponíveis e da complexidade da estratégia.

Teste retroativo manual

O teste retroativo manual é a abordagem mais básica e didática. Os traders analisam gráficos históricos e aplicam suas regras de estratégia vela por vela. Cada entrada, saída e nível de parada (stop) é registrado manualmente, o que exige um rigoroso conhecimento das regras e disciplina.

Este método é lento, mas proporciona uma compreensão sólida da estrutura e do comportamento do mercado. Ele também ajuda a identificar padrões visuais e desafios de execução que os testes automatizados podem não perceber. O teste retroativo manual é especialmente útil para estratégias discricionárias e de análise de preços.

Teste retroativo baseado em planilhas

O teste retroativo baseado em planilhas usa dados históricos de preços inseridos em ferramentas como Excel ou Google Sheets. As negociações são registradas sistematicamente e métricas como taxa de ganhos, drawdown e expectativa são calculadas automaticamente.

Essa abordagem oferece mais estrutura do que os testes manuais e reduz os erros de cálculo. É adequada para estratégias baseadas em regras com condições claras. No entanto, ainda depende de dados precisos e da aplicação consistente de regras para produzir resultados significativos.

Testes retroativos de software e plataforma

O teste retroativo baseado em software usa plataformas de negociação ou ferramentas específicas para testar estratégias automaticamente. Esses sistemas processam grandes conjuntos de dados rapidamente e podem avaliar milhares de negociações em diversos mercados.

Embora eficiente, esse método acarreta riscos. Regras mal definidas ou dados incorretos podem produzir resultados enganosos. Os traders também devem evitar a otimização excessiva, pois o software facilita o ajuste exagerado de parâmetros sem levar em consideração o comportamento real do mercado.

Escolher o mercado e os dados certos

Os resultados dos testes retroativos são tão confiáveis quanto os dados usados. Selecionar o mercado certo e o período é crucial porque diferentes instrumentos se comportam de maneiras diferentes. Uma estratégia que funciona para um ativo pode falhar completamente para outro.

Os dados históricos devem ser precisos e completos. Lacunas, preços incorretos ou períodos ausentes podem distorcer os resultados e ocultar o risco real. Os traders devem usar dados que reflitam spreads e horários de negociação realistas.

A consistência dos períodos também é importante. Testar uma estratégia em diferentes períodos sem uma lógica clara leva a conclusões não confiáveis. O mercado, a qualidade dos dados e o período devem estar alinhados com a forma como a estratégia deve ser executada.

Definir regras de negociação claras

Um teste retroativo só faz sentido quando cada decisão de negociação segue regras rígidas e que podem ser repetidas. Definições claras eliminam a subjetividade e garantem que os resultados reflitam o desempenho da estratégia, e não a interpretação do trader.

Exemplos de regras de negociação bem definidas incluem:

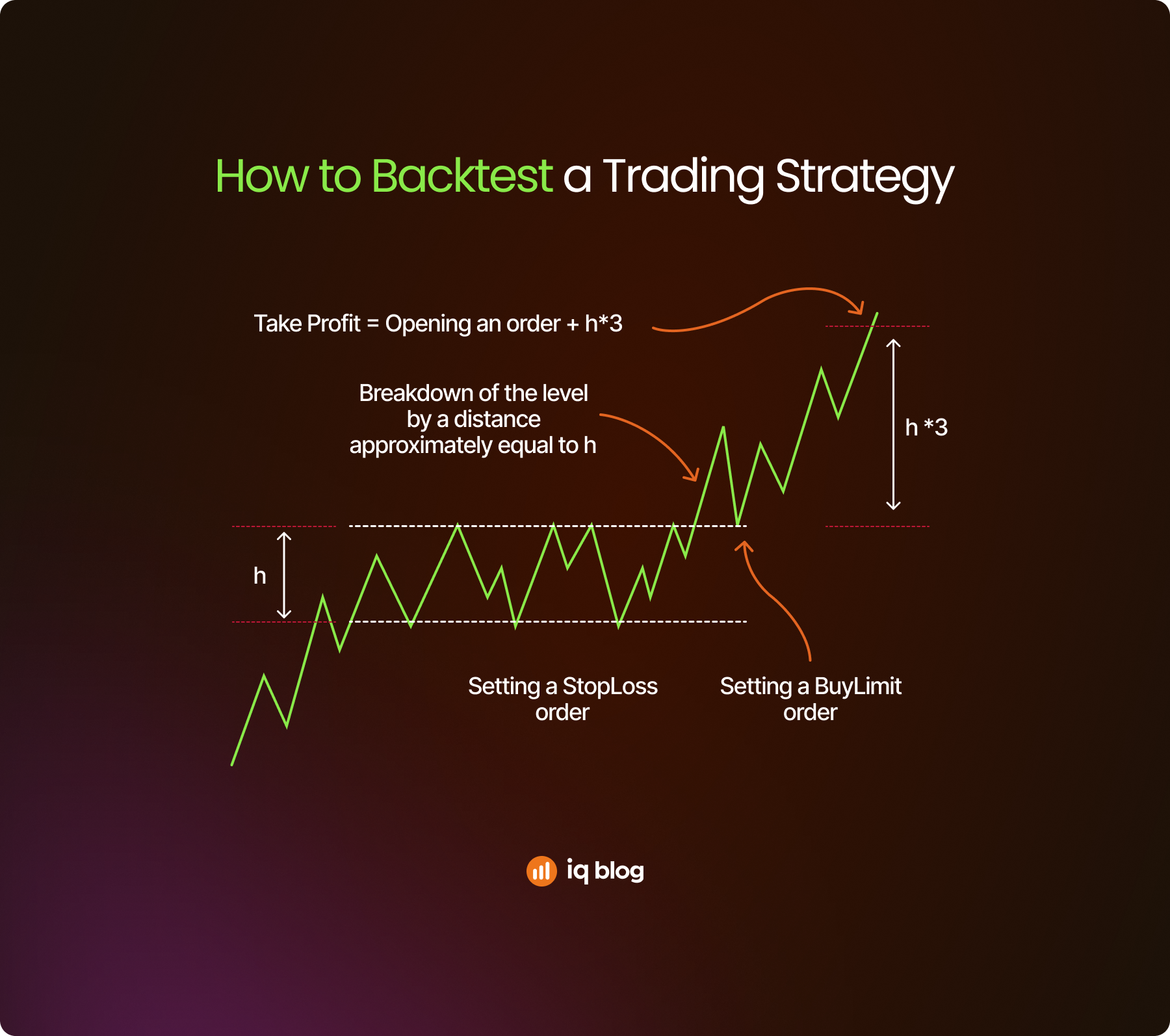

● Condições de entrada: entre em uma negociação de compra somente quando o preço fechar acima de um nível de resistência claramente definido e o volume estiver mais alto que a média recente. Isso confirma tanto a força da ruptura quanto a participação no mercado.

● Definição de Stop-loss: defina o Stop-loss abaixo da mínima recente ou em um nível técnico fixo. Isso limita o risco de perdas e garante que os prejuízos sejam controlados de forma consistente em todas as negociações.

● Regra de Take-profit: saia da negociação com uma relação risco-recompensa predefinida, por exemplo, de um para dois. Isso cria uma expectativa positiva mesmo que a taxa de ganho seja inferior a cinquenta por cento.

● Risco por negociação: arriscar uma porcentagem fixa do capital total em cada negociação, geralmente 1% ou menos. Isso evita que uma série de perdas prejudique significativamente a conta.

● Saída baseada em tempo: feche a negociação se o preço não atingir a meta ou parar dentro de um número definido de velas. Isso evita que o capital fique imobilizado em negociações com baixo ímpeto.

Quantas negociações são suficientes?

A confiabilidade de um teste retroativo depende muito do tamanho da amostra. Um pequeno número de negociações pode produzir resultados enganosos que não representam o comportamento real do mercado. A consistência em diferentes condições importa mais do que o desempenho no curto prazo.

A maioria das estratégias exige dezenas (muitas vezes centenas) de negociações para se tornar estatisticamente significativa. Isso garante exposição a mercados com tendências, consolidação e volatilidade. Menos negociações aumentam o risco de o acaso influenciar os resultados.

O teste retroativo deve abranger múltiplas fases do mercado. Realizar testes apenas em condições favoráveis cria expectativas irreais e enfraquece a confiança nas negociações em tempo real.

Como executar um teste retroativo adequado passo a passo

Um teste retroativo adequado segue um processo estruturado e que pode ser repetido. Ignorar etapas ou ajustar regras durante os testes reduz a precisão e leva a conclusões não confiáveis.

- Selecione o mercado e o período: escolha um instrumento e um período que correspondam à forma como a estratégia deve ser executada. A consistência garante que os resultados reflitam o uso real.

- Prepare os dados históricos: use dados de preços limpos e completos. A ausência de velas ou a presença de preços incorretos podem distorcer entradas, saídas e drawdowns.

- Defina todas as regras de negociação com antecedência: as regras de entrada, saída, Stop-loss, Take-profit e risco devem ser definidas antes do início do teste. Nenhuma alteração deve ser feita durante a execução.

- Execute negociações de forma consistente: aplique as regras exatamente como estão escritas, sem levar em conta o que foi aprendido posteriormente ou fazer ajustes opcionais. Todas as negociações devem ser tratadas da mesma forma.

- Registre todos os resultados: registre cada negociação com entrada, saída, tamanho da posição e resultado. Registros precisos permitem uma análise de desempenho significativa após o teste.

Interpretação dos resultados do teste retroativo

A interpretação dos resultados do teste retroativo exige objetividade. Lucros expressivos no curto prazo não indicam automaticamente uma estratégia confiável. Os resultados devem ser avaliados no contexto do risco e da consistência.

Os traders devem se concentrar em drawdowns, sequências de perdas e desempenho em condições de mercado difíceis. Esses fatores determinam se uma estratégia pode ser negociada psicologicamente e financeiramente.

Os resultados dos testes retroativos devem ser realistas. Curvas de capital extremamente suaves ou retornos excepcionalmente altos geralmente sinalizam superajuste ou suposições irrealistas, em vez de uma vantagem genuína nas negociações.

Principais métricas para acompanhar em teste retroativo

Avaliar um teste retroativo requer mais do que verificar o lucro total. As seguintes métricas ajudam a medir o risco, a consistência e a viabilidade no longo prazo de uma estratégia de negociação.

● Taxa de ganhos: mostra a porcentagem de negociações lucrativas. Uma alta taxa de ganhos não garante o sucesso se as perdas forem grandes, portanto, deve ser analisada juntamente com outras métricas.

● Relação risco-recompensa: mede o tamanho médio das negociações bem-sucedidas em comparação com as malsucedidas. Uma relação favorável permite obter lucro mesmo com uma taxa de ganho menor.

● Drawdown máximo: indica a maior perda entre o pico e o ponto mais baixo durante o teste. Essa métrica revela o quanto de perda de capital um trader deve ser capaz de tolerar.

● Expectativa: calcula o lucro ou prejuízo médio por negociação ao longo do tempo. Expectativas positivas são necessárias para a sustentabilidade no longo prazo.

● Número de negociações: reflete a confiabilidade do tamanho da amostra. Um número de negociações mais alto aumenta a confiança de que os resultados são estatisticamente significativos.

Teste Retroativo vs. Teste Prospectivo

O teste retroativo mostra o desempenho de uma estratégia no passado, enquanto o teste prospectivo a avalia em tempo real ou em condições simuladas. Ambos são necessários para uma validação adequada.

O que os testes retroativos mostram

O teste retroativo avalia uma estratégia de negociação usando dados históricos do mercado. Ele ajuda a identificar se a estratégia tem uma vantagem lógica e como ela se comporta em diferentes condições de mercado passadas. Esse processo permite que os traders meçam drawdowns, taxas de ganhos e expectativas sem arriscar capital.

No entanto, o teste retroativo elimina fatores do mundo real, como atrasos na execução e pressão emocional. Os resultados devem ser vistos como comportamentos potenciais, e não como resultados garantidos.

O que os testes prospectivos confirmam

O teste prospectivo aplica a estratégia em tempo real usando uma conta de demonstração ou uma pequena conta real. Ele captura as condições reais do mercado, incluindo spreads, derrapagem (slippage) e velocidade de execução. Esta etapa testa se a estratégia funciona conforme o esperado fora dos dados históricos.

Os testes prospectivos também revelam desafios psicológicos. Ele demonstra a capacidade de um trader seguir regras em condições reais e se a estratégia permanece viável ao longo do tempo.

Otimizar sem exagerar

A otimização visa a aprimorar uma estratégia, mas ajustes excessivos frequentemente comprometem sua confiabilidade. O superajuste ocorre quando os parâmetros são ajustados de forma muito próxima aos dados históricos, criando resultados que falham em mercados reais.

Uma estratégia robusta deve apresentar um desempenho razoavelmente bom em diferentes períodos de mercado, e não um desempenho perfeito em um intervalo específico. Pequenas alterações nas configurações não devem alterar drasticamente os resultados.

Os traders devem se concentrar na estabilidade em vez do lucro máximo. Regras simples com desempenho consistente geralmente superam sistemas altamente otimizados que dependem de condições precisas.

Ferramentas para teste retroativo de estratégias de negociação

Usar as ferramentas certas melhora a precisão e economiza tempo durante o teste retroativo. Cada ferramenta serve a um propósito diferente, dependendo do tipo de estratégia e do nível de experiência.

● Plataformas de gráficos: permitem testes retroativos manuais e visuais diretamente em dados históricos de preços. Elas ajudam os traders a verificarem entradas, saídas e contexto de mercado com precisão.

● Planilhas: habilitam o registro estruturado de negociações e o cálculo automático de métricas importantes, como taxa de ganho, drawdown e expectativa. Elas oferecem suporte a análises de desempenho detalhadas.

● Testadores de plataforma integrados: muitas plataformas de negociação incluem testadores de estratégia que automatizam testes retroativos baseados em regras. Eles são úteis para estratégias sistemáticas, mas exigem uma configuração cuidadosa.

● Software dedicado para teste retroativo: projetado para grandes conjuntos de dados e testes avançados. Essas ferramentas oferecem velocidade e profundidade, mas podem incentivar a otimização excessiva se usadas sem disciplina.

● Diários de negociação: apoiam a análise de longo prazo armazenando os resultados dos testes retroativos juntamente com as negociações na conta real. Eles ajudam a comparar as expectativas históricas com o desempenho real.

Transformar uma estratégia testada em um plano real

Um teste retroativo bem-sucedido é apenas o primeiro passo. Passar diretamente para negociações reais em grande escala aumenta o risco e a pressão. Uma transição estruturada é essencial.

A estratégia deve ser testada primeiro em um ambiente de demonstração ou simulação. Isso confirma que a execução corresponde às regras do teste retroativo em condições reais de mercado. O tamanho da posição deve permanecer pequeno durante os primeiros testes em ambiente real.

A expansão gradual reduz o estresse emocional e o risco financeiro. A exposição do capital só deve aumentar após a comprovação de resultados consistentes e execução disciplinada ao longo do tempo.

Considerações finais sobre o teste retroativo de uma estratégia de negociação

O teste retroativo de uma estratégia de negociação é um componente essencial para a criação de uma estratégia confiável. Ele substitui suposições e conjecturas por dados e permite que um trader compreenda os riscos e as recompensas potenciais antes de investir.

É necessária também uma abordagem estruturada, realista e disciplinada. Técnicas simples, quando devidamente verificadas, funcionam melhor do que modelos sofisticados. Quando aliado a testes estratégicos e análise de risco, o teste retroativo torna-se um ponto de partida realmente poderoso para o desempenho da negociação no longo prazo.