El backtesting es un proceso mediante el cual una estrategia o técnica de trading se prueba utilizando datos del mercado. Los backtests ayudan a un trader a entender cómo hubiera funcionado una estrategia en condiciones de mercado pasadas. El backtesting es un proceso importante previo a invertir capital real.

El backtesting nunca es un método determinista ni predictivo de un posible desempeño futuro. Sin embargo, permite obtener información valiosa sobre fortalezas, debilidades y riesgos. Para un trader puede tener gran utilidad para construir confianza y descartar ideas que nunca han sido probadas en la práctica.

Qué es el backtesting en trading

El backtesting en el trading significa aplicar una estrategia definida a datos históricos del mercado para evaluar su desempeño. El objetivo es observar cómo se comportan las reglas en distintas condiciones de mercado, no buscando resultados perfectos.

Este proceso utiliza datos históricos de precios, incluyendo entradas, salidas y reglas de gestión de riesgo. Ayuda a los traders a medir consistencia, reducciones máximas y la expectativa general antes de efectivamente implementar una estrategia.

El backtesting es diferente al trading en vivo. Elimina la presión emocional y los retrasos de ejecución, por lo que los resultados siempre deben interpretarse con cautela.

Por qué el backtesting es esencial

El backtesting permite a los traders verificar si una estrategia realmente puede funcionar. Sin pruebas, las decisiones de trading se basan en suposiciones en lugar de evidencia. Los resultados históricos proporcionan una base para asumir riesgos de forma informada.

Las pruebas también exponen debilidades desde un principio. Muestran cómo se comporta una estrategia durante periodos de pérdidas, alta volatilidad o mercados laterales. Este conocimiento ayuda a los traders a prepararse para las reducciones máximas en lugar de tener reacciones emocionales.

Una estrategia probada construye disciplina. Cuando los traders confían en sus datos, es más probable que sigan las reglas de manera consistente en condiciones reales.

Errores comunes al hacer backtesting

El backtesting solo es útil cuando refleja condiciones de trading realistas. Los siguientes errores suelen distorsionar los resultados y generar falsa confianza.

● Ajustar la curva para que se adapte a la estrategia: Ajustar las reglas para que coincidan perfectamente con los datos pasados crea resultados que rara vez se mantienen en mercados reales. La estrategia termina optimizada para el pasado, no para la realidad.

● Ignorar los costos de transacción: Los spreads, comisiones y el deslizamiento reducen el desempeño real. Omitirlos puede convertir una estrategia perdedora en una aparentemente rentable.

● Usar muestras demasiado pequeñas : Probar un número limitado de operaciones no representa diferentes condiciones de mercado. Para lograr resultados confiables se requiere un conjunto amplio de datos.

● Cambiar las reglas durante la prueba : Modificar entradas o salidas a mitad del test invalida los resultados. Todas las reglas deben mantenerse fijas desde el inicio hasta el final.

● Ignorar los periodos de pérdidas: Enfocarse solo en las ganancias mientras se ignoran las reducciones máximas oculta información crítica sobre el riesgo. Las fases de pérdida son tan importantes como las de ganancia.

Tipos de backtesting

Existen varias formas de hacer backtesting de una estrategia de trading. La elección depende del nivel de experiencia, las herramientas disponibles y la complejidad de la estrategia.

Backtesting manual

El backtesting manual es el enfoque más básico y educativo. Los traders revisan gráficos históricos y aplican las reglas de su estrategia vela por vela. Cada entrada, salida y nivel de stop se registra de manera manual, lo que obliga a mantener una estricta disciplina y respeto por las reglas.

Este método es lento, pero construye una comprensión sólida de la estructura y el comportamiento del mercado. También ayuda a identificar patrones visuales y desafíos de ejecución que las pruebas automatizadas pueden pasar por alto. El backtesting manual es especialmente útil para estrategias discrecionales y de price action.

Backtesting con hojas de cálculo

El backtesting con hojas de cálculo utiliza datos históricos de precios ingresados en herramientas como Excel o Google Sheets. Las operaciones se registran de forma sistemática y métricas como tasa de acierto, reducciones máximas y expectativas se calculan automáticamente.

Este enfoque ofrece más estructura que las pruebas manuales y reduce errores de cálculo. Es adecuado para estrategias basadas en reglas con condiciones claras. Sin embargo, aún depende de la correcta carga de datos y de la aplicación consistente de las reglas para producir resultados.

Backtesting con software o plataformas

El backtesting con software utiliza plataformas de trading o herramientas especializadas para probar estrategias de forma automática. Estos sistemas procesan rápidamente grandes conjuntos de datos y pueden evaluar miles de operaciones en múltiples mercados.

Aunque es eficiente, este método tiene riesgos. Reglas mal definidas o datos incorrectos pueden producir resultados engañosos. Los traders también deben evitar la sobreoptimización, ya que el software hace más fácil ajustar parámetros en exceso sin considerar el comportamiento real del mercado.

Elegir el mercado y los datos correctos

Los resultados del backtesting solo son tan confiables como los datos utilizados. Seleccionar el mercado correcto y el marco temporal es fundamental porque los instrumentos se comportan de maneras diferentes. Una estrategia que funciona en un activo puede fallar completamente al ser aplicada a otro.

Los datos históricos deben ser precisos y completos. Huecos, precios incorrectos o periodos faltantes pueden distorsionar los resultados y ocultar el riesgo real. Los traders deben usar datos que reflejen spreads realistas y horas reales de trading.

Mantener la consistencia del marco temporal también es importante. Probar una estrategia en marcos temporales mezclados sin una lógica clara conduce a obtener conclusiones poco confiables. El mercado, la calidad de los datos y el marco temporal deben alinearse con la forma en que se pretende hacer trading con la estrategia.

Definir reglas claras de trading

Un backtest solo tiene valor cuando las decisiones de trading siguen reglas estrictas y repetibles. Las definiciones claras eliminan la subjetividad y garantizan que los resultados reflejen el desempeño de la estrategia y no la interpretación del trader.

Ejemplos de reglas de trading bien definidas incluyen:

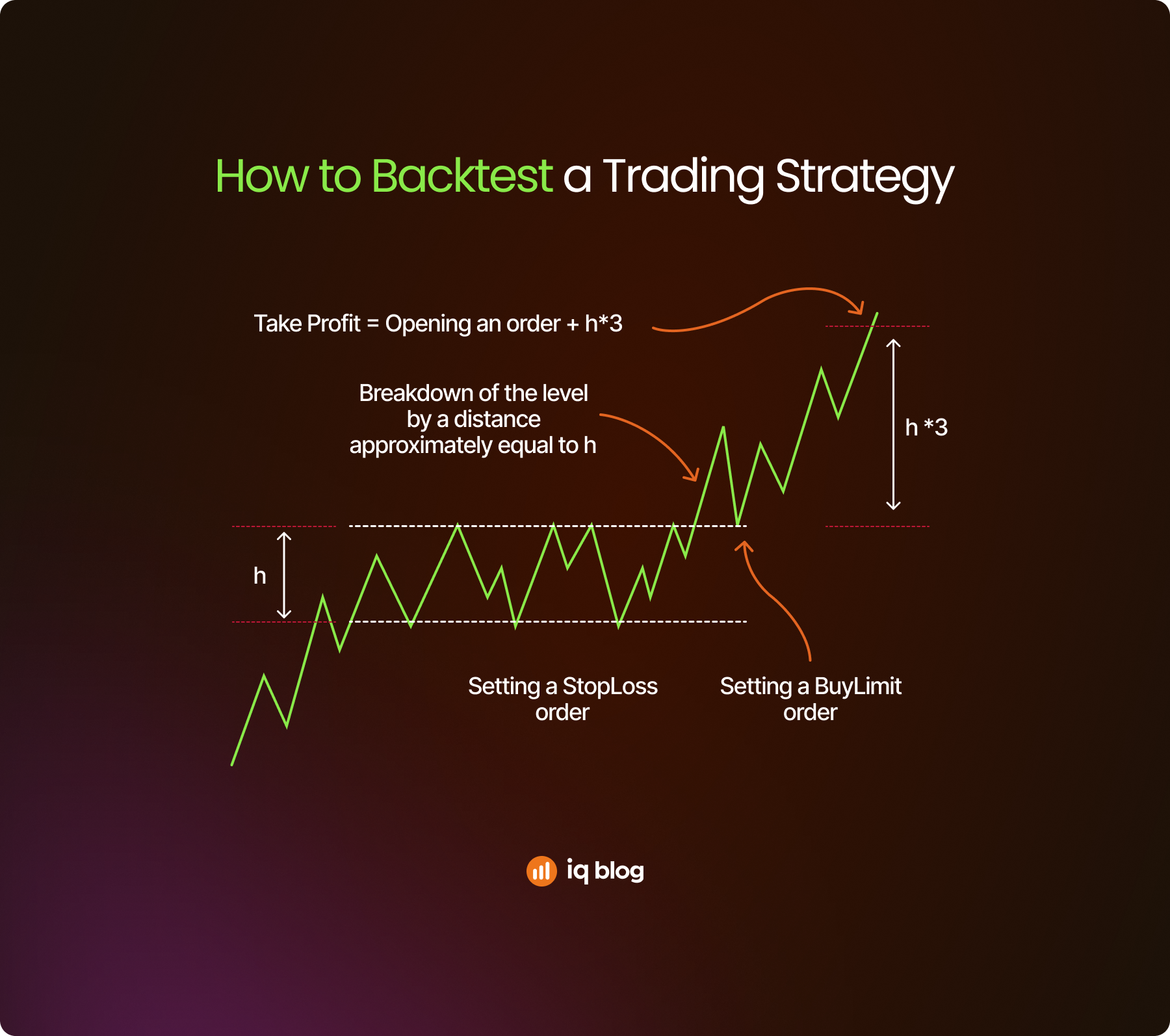

● Condición de entrada: Abrir una operación de compra solo cuando el precio cierre por encima de un nivel de resistencia claramente marcado y el volumen sea superior al promedio reciente. Esto confirma tanto la fuerza de la ruptura como la participación del mercado.

● Ubicación del stop loss: Colocar el stop loss por debajo del último swing low o en un nivel técnico fijo. Esto limita el riesgo a la baja y garantiza que las pérdidas se controlen de manera consistente en todas las operaciones.

● Regla de take profit: Cerrar la operación con una relación riesgo beneficio predefinida, por ejemplo uno a dos. Esto crea expectativa positiva incluso si la tasa de acierto es inferior al cincuenta por ciento.

● Riesgo por operación: Arriesgar un porcentaje fijo del capital total en cada operación, comúnmente uno por ciento o menos. Esto evita que una serie de pérdidas dañe la cuenta de forma significativa.

● Salida con base en tiempo:Cerrar la operación si el precio no alcanza el objetivo o el stop dentro de un número determinado de velas. Esto evita que el capital quede inmovilizado en operaciones con poco momentum.

Cuántas operaciones son suficientes

La confiabilidad de un backtest depende en gran medida del tamaño de la muestra. Un número pequeño de operaciones puede generar resultados engañosos que no representan el comportamiento real del mercado. La consistencia a lo largo de diferentes condiciones importa más que el desempeño a corto plazo.

La mayoría de las estrategias requieren decenas (y con frecuencia cientos) de operaciones para volverse estadísticamente relevantes. Esto asegura tener exposición a mercados en tendencia, laterales y volátiles. Un menor número de operaciones aumenta el riesgo de que la aleatoriedad influya en los resultados.

El backtesting debe cubrir múltiples fases del mercado. Probar solo durante condiciones favorables crea expectativas irreales y debilita la confianza a la hora de hacer trading en vivo.

Cómo ejecutar correctamente un backtest: guía paso a paso

Un backtest adecuado sigue un proceso estructurado y repetible. Omitir pasos o ajustar reglas durante la prueba reduce la precisión y conduce a conclusiones poco confiables.

- Seleccionar el mercado y el marco temporal: Elegir un instrumento y un marco temporal que coincidan con la forma en que se pretende hacer trading con la estrategia. La consistencia aquí garantiza que los resultados reflejen el uso real.

- Preparar los datos históricos: Utilizar datos de precios limpios y completos. Velas faltantes o precios incorrectos pueden distorsionar entradas, salidas y reducciones máximas.

- Definir todas las reglas de trading con anticipación: Las reglas de entrada, salida, stop loss, take profit y gestión de riesgo deben quedar establecidas antes de iniciar la prueba. No se deben realizar cambios durante la ejecución.

- Ejecutar las operaciones de forma consistente: Aplicar las reglas exactamente como están escritas, sin usar retrospectiva ni ajustes discrecionales. Cada operación debe tratarse de la misma manera.

- Registrar cada resultado: Registrar cada operación con entrada, salida, tamaño de posición y resultado. Mantener registros precisos permiten un análisis de desempeño productivo después de la prueba.

Interpretar los resultados del backtesting

Interpretar los resultados de un backtest requiere objetividad. Ver ganancias fuertes en el corto plazo no indican automáticamente que una estrategia sea confiable. Los resultados deben evaluarse en el contexto del riesgo y la consistencia.

Los traders deben centrarse en las reducciones máximas, las rachas de pérdidas y el desempeño durante condiciones de mercado difíciles. Estos factores determinan si una estrategia puede operarse tanto desde el punto de vista psicológico como financiero.

Los resultados del backtest deben ser realistas. Curvas de capital extremadamente suaves o retornos inusualmente altos suelen indicar sobreajuste o supuestos poco realistas, en lugar de una verdadera ventaja a la hora de hacer trading.

Métricas clave para evaluar en backtesting

Evaluar un backtest requiere más que revisar la ganancia total. Las siguientes métricas ayudan a medir el riesgo, la consistencia y la viabilidad a largo plazo de una estrategia de trading.

● Tasa de acierto : Muestra el porcentaje de operaciones que generaron ganancias. Una tasa de acierto alta no garantiza éxito si las pérdidas son grandes, por lo que debe analizarse junto con otras métricas.

● Relación riesgo beneficio: Mide el tamaño promedio de las operaciones que generaron ganancia en comparación con las perdedoras. Una relación favorable permite rentabilidad incluso con una tasa de acierto más baja.

● Mayor reducción máxima: Indica la mayor caída del capital desde un pico hasta un mínimo durante la prueba. Esta métrica revela cuánto descenso de capital debe ser capaz de tolerar un trader.

● Expectativa: Calcula la ganancia o pérdida promedio por operación a lo largo del tiempo. Una expectativa positiva es necesaria para garantizar sostenibilidad a largo plazo.

● Número de operaciones: Refleja la confiabilidad del tamaño de la muestra. Un mayor número de operaciones aumenta la confianza en que los resultados sean estadísticamente significativos.

Backtesting vs forward testing

El backtesting muestra cómo se comportó una estrategia en el pasado, mientras que el forward testing la evalúa en tiempo real o en condiciones simuladas de trading en vivo. Ambas estrategias son necesarias para una validación adecuada.

Qué muestra el backtesting

El backtesting evalúa una estrategia de trading utilizando datos históricos del mercado. Ayuda a identificar si la estrategia tiene una ventaja lógica y cómo rinde en distintas condiciones de mercado pasadas. Este proceso permite a los traders medir reducciones máximas, tasa de acierto y expectativa sin arriesgar capital.

Sin embargo, el backtesting elimina factores del mundo real como retrasos de ejecución y presión emocional. Los resultados deben interpretarse como comportamientos potenciales, no como resultados garantizados.

Qué confirma el forward testing

El forward testing aplica la estrategia en tiempo real utilizando una cuenta demo o una cuenta real de tamaño reducido. Captura condiciones reales de mercado, incluyendo spreads, deslizamiento y velocidad de ejecución. Esto prueba si la estrategia funciona como se espera fuera de los datos históricos.

El forward testing también revela desafíos psicológicos. Muestra qué tan capaz es un trader de seguir las reglas en condiciones reales y si la estrategia sigue siendo práctica a lo largo del tiempo.

Optimizar sin caer en sobreajuste

La optimización busca mejorar una estrategia, pero un ajuste excesivo suele destruir su confiabilidad. El sobreajuste ocurre cuando los parámetros se adaptan demasiado a los datos históricos, creando resultados que fallan en mercados reales.

Una estrategia robusta debería funcionar razonablemente bien en distintos periodos de mercado, no perfectamente en un rango específico. Pequeños cambios en los parámetros no deberían alterar drásticamente los resultados.

Los traders deberían centrarse en la estabilidad más que en la ganancia máxima. Reglas simples con desempeño consistente suelen superar sistemas altamente optimizados que dependen de condiciones muy precisas.

Herramientas para el backtesting

Usar las herramientas adecuadas mejora la precisión y ahorra tiempo durante el backtesting. Cada herramienta cumple una función distinta según el tipo de estrategia y el nivel de experiencia.

● Plataformas de gráficos: Permiten realizar backtesting manual y visual directamente sobre datos históricos de precios. Ayudan a los traders a verificar entradas, salidas y el contexto del mercado con precisión.

● Hojas de cálculo: Permiten registrar operaciones de forma estructurada y calcular automáticamente métricas clave como tasa de acierto, reducciones máximas y expectativa. Facilitan un análisis detallado del desempeño.

● Pruebas integradas en plataformas : Muchas plataformas de trading incluyen probadores de estrategias que automatizan los backtests. Son útiles para estrategias sistemáticas, pero requieren una configuración cuidadosa.

● Software especializado de backtesting: Diseñado para grandes conjuntos de datos y pruebas avanzadas. Estas herramientas ofrecen velocidad y profundidad, pero pueden fomentar la sobreoptimización si se usan sin disciplina.

● Diarios de trading: Facilitan el análisis a largo plazo al almacenar resultados de backtests junto con operaciones en vivo. Ayudan a comparar las expectativas históricas con el desempeño real.

Cómo convertir una estrategia probada con backtesting en un plan de trading en vivo

Un backtest exitoso es solo el primer paso. Pasar directamente al trading en vivo con posiciones de tamaño completo aumenta el riesgo y la presión. Es esencial realizar una transición estructurada.

La estrategia debería operarse primero en un entorno demo o de simulación. Esto confirma que la ejecución coincide con las reglas del backtest bajo condiciones reales de mercado. El tamaño de posición debe mantenerse pequeño durante las primeras pruebas en vivo.

Escalar gradualmente reduce el estrés emocional y el riesgo financiero. La exposición de capital solo debería aumentar después de lograr resultados consistentes y ejecución disciplinada a lo largo del tiempo.

Reflexiones finales sobre el backtesting

El backtesting de una estrategia de trading es un componente clave para desarrollar una estrategia confiable. Sustituye suposiciones y conjeturas por datos, y permite comprender el riesgo y el potencial de recompensa antes de invertir.

También requiere un enfoque estructurado, realista y disciplinado. Las técnicas simples, cuando se evalúan correctamente, suelen funcionar mejor que los modelos complejos. Cuando se combina con pruebas estratégicas y análisis de riesgo, el backtesting se convierte en un sólido punto de partida para el desempeño a largo plazo.