การทดสอบย้อนหลัง (Backtest) เป็นกระบวนการที่กลยุทธ์หรือเทคนิคการเทรดถูกนำไปทดสอบโดยใช้ข้อมูลตลาด การทดสอบย้อนหลังช่วยให้เทรดเดอร์รู้ว่ากลยุทธ์จะให้ผลลัพธ์อย่างไรในสภาวะตลาดที่ผ่านมา การทดสอบย้อนหลังเป็นกระบวนการสำคัญก่อนที่จะลงทุนด้วยเงินจริง

การทำ Backtest อาจไม่ใช่วิธีที่สามารถกำหนดผลลัพธ์หรือทำนายผลการเทรดในอนาคต แต่ช่วยให้มองเห็นว่ากลยุทธ์มีจุดแข็ง จุดอ่อน และความเสี่ยงอะไรบ้าง สำหรับเทรดเดอร์กระบวนการนี้มีประโยชน์อย่างมากเพราะช่วยสร้างความมั่นใจและคัดกรองไอเดียที่ไม่เคยนำไปใช้งานจริง

การทำ Backtest ในการเทรดคืออะไร

การทำ Backtest ในการเทรดหมายถึงการนำกลยุทธ์ที่กำหนดไว้ไปทดสอบกับข้อมูลตลาดในอดีตเพื่อประเมินประสิทธิภาพ เพื่อดูว่ากฎของกลยุทธ์จะมีการตอบสนองอย่างไรต่อสภาวะตลาดที่แตกต่างกัน ไม่ได้เป็นการหาผลลัพธ์ที่สมบูรณ์แบบ

กระบวนการนี้ใช้ข้อมูลราคาย้อนหลัง รวมถึงจุดเข้า จุดออก และกฎควบคุมความเสี่ยง ช่วยให้เทรดเดอร์วัดได้ว่ากลยุทธ์มีความสม่ำเสมอแค่ไหน ประเมินดรอว์ดาวน์ และผลตอบแทนที่คาดหวังโดยรวม ก่อนที่จะนำกลยุทธ์ไปใช้กับการเทรดจริง

การทำ Backtest แตกต่างจากการเทรดจริง เนื่องจากไม่มีแรงกดดันทางอารมณ์และความล่าช้าในการส่งคำสั่ง ดังนั้นจึงต้องตีความผลลัพธ์อย่างรอบคอบ

เหตุผลที่ Backtest มีความสำคัญ

การทำ Backtest ช่วยให้เทรดเดอร์ยืนยันได้ว่ากลยุทธ์มีความได้เปรียบจริงหรือไม่ หากไม่ได้ทำการทดสอบย้อนหลัง การตัดสินใจเทรดจะอ้างอิงตามสมมติฐานมากกว่าหลักฐาน ผลลัพธ์จากข้อมูลย้อนหลังเป็นพื้นฐานสำคัญที่ช่วยให้มีข้อมูลประกอบการตัดสินใจรับความเสี่ยงอย่างมีเหตุผล

การทดสอบย้อนหลังจะเผยให้เห็นจุดอ่อนตั้งแต่เนิ่นๆ แสดงให้เห็นว่ากลยุทธ์ทำงานเป็นอย่างไรในช่วงที่ขาดทุน ตลาดผันผวนสูง หรือตลาดไซด์เวย์ ข้อมูลเชิงลึกนี้ช่วยให้เทรดเดอร์เตรียมรับมือกับดรอว์ดาวน์ แทนที่จะตอบสนองด้วยอารมณ์

กลยุทธ์ที่ผ่านการทดสอบช่วยให้เทรดอย่างมีวินัย เมื่อเทรดเดอร์เชื่อถือข้อมูลที่ได้จากการทดสอบ มีแนวโน้มที่เทรดเดอร์จะทำตามกฎได้อย่างสม่ำเสมอตอนเทรดจริง

ข้อผิดพลาดทั่วไปของการทำ Backtest

การทดสอบย้อนหลังด้วยการทำ Backtest จะมีประโยชน์ก็ต่อเมื่อสะท้อนสภาพแวดล้อมการเทรดของจริง ความผิดพลาดต่อไปนี้มักนำไปสู่ผลลัพธ์ที่บิดเบือนและทำให้มั่นใจกับสิ่งที่ไม่ถูกต้อง

● ปรับกลยุทธ์ให้เข้ากับข้อมูลในอดีตมากเกินไป – การปรับกฎให้เข้ากับข้อมูลย้อนหลังอย่างสมบูรณ์แบบจะให้ผลลัพธ์ที่ไม่สามารถใช้ได้ผลในตลาดจริง เพราะกลยุทธ์ถูกปรับให้เหมาะกับอดีตมากกว่า ไม่ใช่สภาพตลาดจริง

● ไม่สนใจต้นทุนธุรกรรม – สเปรด ค่าคอมมิชชัน และสลิปเพจทำให้ประสิทธิภาพของผลลัพธ์จริงลดลง การไม่คำนึงถึงต้นทุนเหล่านี้อาจส่งผลให้กลยุทธ์ที่ขาดทุนดูเหมือนได้กำไรทั้งที่ไม่จริง

● ใช้ขนาดตัวอย่างเล็กเกินไป – การทดสอบด้วยการเทรดเพียงเล็กน้อยจะไม่สามารถสะท้อนสภาวะตลาดที่แตกต่างกัน หากอยากได้ผลลัพธ์ที่น่าเชื่อถือต้องใช้ชุดข้อมูลที่ครอบคลุมพอ

● เปลี่ยนกฎระหว่างทดสอบ – การแก้ไขจุดเข้าหรือจุดออกระหว่างทดสอบจะทำให้ผลลัพธ์ไม่ถูกต้อง กฎทั้งหมดต้องเหมือนเดิมตั้งแต่เริ่มจนจบการทดสอบ

● ไม่สนใจช่วงขาดทุน – การมองแค่กำไรแต่ไม่สนใจดรอว์ดาวน์อาจทำให้ไม่เห็นข้อมูลความเสี่ยงที่สำคัญที่ซ่อนอยู่ ช่วงขาดทุนมีความสำคัญพอๆ กับช่วงที่ได้กำไร

ประเภทของการทำ Backtest

การทดสอบกลยุทธ์เทรดด้วยการทำ Backtest มีหลายแนวทาง การเลือกวิธีทดสอบขึ้นอยู่กับระดับประสบการณ์ เครื่องมือที่ใช้ และความซับซ้อนของกลยุทธ์

การทำ Backtest แบบแมนนวล

การทดสอบย้อนหลังแบบแมนนวลเป็นแนวทางพื้นฐานที่ช่วยให้เกิดการเรียนรู้ได้เป็นอย่างดี เทรดเดอร์จะดูกราฟย้อนหลังและใช้กฎของกลยุทธ์กับแท่งเทียนทีละแท่ง จุดเข้า จุดออก และระดับหยุดขาดทุนจะถูกบันทึกด้วยตัวเอง ทำให้ต้องปฏิบัติตามกฎและทำตามวินัยที่เข้มงวด

แม้ว่าวิธีนี้จะช้า แต่ช่วยให้เข้าใจโครงสร้างตลาดและพฤติกรรมของตลาดได้เป็นอย่างดี นอกจากนี้ยังช่วยให้มองเห็นรูปแบบบนกราฟและอุปสรรคในการใช้งานจริงที่การทดสอบแบบอัตโนมัติอาจมองข้ามไป การทำ Backtest แบบแมนนวลมีประโยชน์อย่างยิ่งสำหรับกลยุทธ์ที่อาศัยการตัดสินใจของเทรดเดอร์และเทคนิคการดูพฤติกรรมราคา

การทำ Backtest ด้วยสเปรดชีต

การทดสอบย้อนหลังด้วยสเปรดชีตจะนำข้อมูลราคาย้อนหลังมาใส่ในเครื่องมืออย่าง Excel หรือ Google Sheets การเทรดจะถูกบันทึกอย่างเป็นระบบ พร้อมการคำนวณค่าต่างๆ โดยอัตโนมัติ เช่น อัตราชนะ ดรอว์ดาวน์ และผลตอบแทนที่คาดหวัง

แนวทางนี้มีโครงสร้างมากกว่าการทดสอบย้อนหลังแบบแมนนวล และลดความผิดพลาดจากการคำนวณ เหมาะกับกลยุทธ์แบบอ้างอิงกฎที่มีเงื่อนไขชัดเจน อย่างไรก็ตาม วิธีนี้ต้องอาศัยการป้อนข้อมูลที่ถูกต้องและนำกฎไปใช้อย่างสม่ำเสมอ เพื่อให้ได้ผลลัพธ์ที่มีความหมาย

การทำ Backtest ด้วยซอฟต์แวร์และแพลตฟอร์ม

การทดสอบย้อนหลังด้วยซอฟต์แวร์จะใช้แพลตฟอร์มเทรดหรือเครื่องมือเฉพาะเพื่อทดสอบกลยุทธ์อัตโนมัติ ระบบเหล่านี้สามารถประมวลผลชุดข้อมูลขนาดใหญ่ได้อย่างรวดเร็ว และประเมินการเทรดหลายพันรายการในหลายตลาด

แม้จะเป็นวิธีที่มีประสิทธิภาพ แต่ก็มีความเสี่ยงที่ต้องระวัง การกำหนดกฎที่ไม่ชัดเจนหรือข้อมูลไม่ถูกต้องอาจทำให้ได้ผลลัพธ์ที่เข้าใจผิด เทรดเดอร์ต้องหลีกเลี่ยงการปรับมากเกินไป เพราะซอฟต์แวร์ทำให้ปรับค่าต่างๆ ได้ง่ายเกินไปจนอาจไม่สะท้อนพฤติกรรมจริงของตลาด

การเลือกตลาดและข้อมูลที่เหมาะสม

ความน่าเชื่อถือของผลลัพธ์การทำ Backtest ขึ้นอยู่กับข้อมูลที่นำมาใช้ การเลือกตลาดที่เหมาะสมและกรอบเวลาเป็นสิ่งสำคัญเพราะสินทรัพย์แต่ละประเภทมีพฤติกรรมแตกต่างกัน กลยุทธ์ที่ได้ผลกับสินทรัพย์หนึ่งอาจล้มเหลวเมื่อนำไปใช้กับอีกสินทรัพย์

ข้อมูลย้อนหลังต้องมีความถูกต้องและครบถ้วนสมบูรณ์ ข้อมูลที่ขาดช่วง ราคาไม่ถูกต้อง หรือช่วงเวลาที่ขาดหายไป อาจทำให้ผลลัพธ์บิดเบือนและมองไม่เห็นความเสี่ยงที่แท้จริงที่ซ่อนอยู่ เทรดเดอร์ควรใช้ข้อมูลที่สะท้อนสเปรดและชั่วโมงเทรดเหมือนตลาดจริง

กรอบเวลาที่สม่ำเสมอก็มีความสำคัญเช่นกัน การทดสอบกลยุทธ์กับหลายกรอบเวลาโดยไม่มีเหตุผลที่ชัดเจนรองรับอาจนำไปสู่ผลข้อสรุปที่ไม่น่าเชื่อถือ ดังนั้นตลาด คุณภาพของข้อมูล และกรอบเวลาจึงต้องสอดคล้องกับรูปแบบการใช้งานจริงของกลยุทธ์เทรด

การกำหนดกฎการเทรดที่ชัดเจน

การทำ Backtest มีความหมายเมื่อทุกการตัดสินใจเทรดเป็นไปตามกฎที่เข้มงวดและทำซ้ำได้ การกำหนดเงื่อนไขอย่างชัดเจนช่วยลดความลำเอียงที่เกิดจากความคิดเห็นส่วนตัว และทำให้ผลลัพธ์สะท้อนประสิทธิภาพของกลยุทธ์แทนที่จะเป็นการตีความของเทรดเดอร์เอง

ตัวอย่างของกฎการเทรดที่กำหนดไว้อย่างชัดเจนประกอบด้วยดังนี้

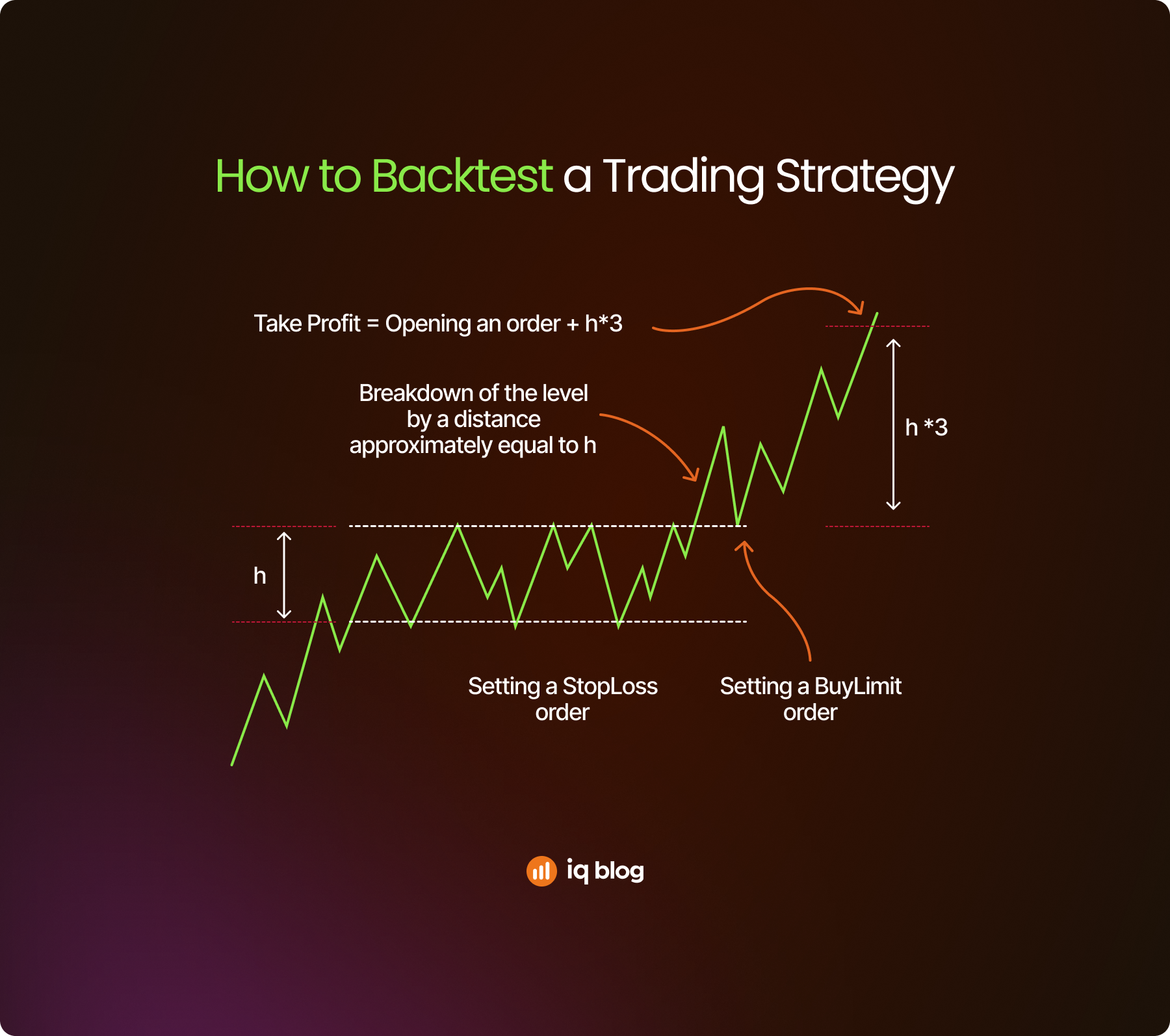

● เงื่อนไขเข้าเทรด – เข้าซื้อเมื่อราคาปิดเหนือระดับแนวต้านที่กำหนดไว้อย่างชัดเจนและมีปริมาณซื้อขายสูงกว่าค่าเฉลี่ยล่าสุดเท่านั้น เงื่อนไขนี้จะช่วยยืนยันทั้งความแรงของการเบรกเอาต์ รวมถึงการมีส่วนร่วมของแรงซื้อและแรงขายในตลาด

● ตั้ง Stop Loss – กำหนดระดับ Stop Loss ไว้ต่ำกว่าจุดสวิงโลว์ล่าสุดหรือที่ระดับทางเทคนิคที่กำหนดไว้ ซึ่งจะช่วยจำกัดความเสี่ยงขาลง และทำให้ทุกเทรดสามารถควบคุมการขาดทุนได้อย่างสม่ำเสมอ

● กฎ Take Profit – ปิดออเดอร์เมื่อถึงอัตราความเสี่ยงต่อผลตอบแทนที่กำหนดไว้ล่วงหน้า เช่น 1 ต่อ 2 ซึ่งจะช่วยสร้างความคาดหวังผลตอบแทนเชิงบวกแม้ว่าอัตราชนะจะต่ำกว่า 50 เปอร์เซ็นต์

● ความเสี่ยงต่อเทรด – เสี่ยงเงินเป็นสัดส่วนเปอร์เซ็นต์คงที่ของเงินทุนรวมในแต่ละเทรด โดยทั่วไปมักอยู่ที่ 1 เปอร์เซ็นต์หรือน้อยกว่า ช่วยป้องกันไม่ให้การขาดทุนติดต่อกันสร้างความเสียหายอย่างรุนแรงให้กับบัญชี

● ออกตามเวลา – ปิดเทรดหากราคาไปไม่ถึงเป้าหมายหรือจุดหยุดขาดทุนภายในจำนวนแท่งเทียนที่กำหนด ช่วยหลีกเลี่ยงไม่ให้เงินทุนผูกติดอยู่กับเทรดที่มีแรงโมเมนตัมต่ำ

ต้องทดสอบการเทรดกี่ครั้งถึงจะเพียงพอ

ความน่าเชื่อถือของผลการทำ Backtest ขึ้นอยู่กับขนาดของกลุ่มตัวอย่าง จำนวนเทรดที่น้อยอาจได้ผลลัพธ์ที่ทำให้เข้าใจผิด ซึ่งไม่ได้สะท้อนพฤติกรรมตลาดอย่างแท้จริง ผลลัพธ์ที่สม่ำเสมอในสภาวะตลาดที่แตกต่างกันมีความสำคัญมากกว่าผลตอบแทนระยะสั้น

กลยุทธ์ส่วนใหญ่ต้องผ่านการเทรดหลายสิบครั้งไปจนถึงหลายร้อยครั้ง เพื่อให้ได้ผลลัพธ์ที่น่าเชื่อถือทางสถิติ ช่วยให้มั่นใจว่าได้ทดสอบกับสภาวะตลาดที่หลากหลาย ทั้งตลาดที่เป็นเทรนด์ ตลาดที่แกว่งตัวอยู่ในกรอบราคา และตลาดที่มีความผันผวน จำนวนการเทรดที่น้อยจะยิ่งเพิ่มความเสี่ยงให้ผลลัพธ์คลาดเคลื่อนจากปัจจัยที่ควบคุมไม่ได้

การทำ Backtest ควรครอบคลุมหลายช่วงสภาวะของตลาด การทดสอบเฉพาะช่วงที่ตลาดเอื้ออำนวยอาจทำให้เกิดความคาดหวังที่เกินจริงและลดความมั่นใจตอนเทรดจริง

ขั้นตอนการทำ Backtest อย่างละเอียด

การทดสอบย้อนหลังที่เหมาะสมต้องมีกระบวนการที่ชัดเจนและทำซ้ำได้ การข้ามขั้นตอนหรือการเปลี่ยนกฎระหว่างการทดสอบจะทำให้ความแม่นยำลดลง และได้ข้อสรุปที่ไม่น่าเชื่อถือ

- เลือกตลาดและกรอบเวลา – เลือกสินทรัพย์และกรอบเวลาที่เหมาะกับแนวทางการเทรดของกลยุทธ์ ความสม่ำเสมอจะช่วยให้ผลลัพธ์สะท้อนการใช้งานจริง

- เตรียมข้อมูลย้อนหลัง – ใช้ข้อมูลราคาที่ถูกต้องชัดเจนและสมบูรณ์ แท่งเทียนที่ไม่ครบหรือราคาที่ไม่ถูกต้องอาจทำให้จุดเข้า จุดออก และดรอว์ดาวน์บิดเบือน

- ตั้งกฎเทรดทั้งหมดล่วงหน้า – จุดเข้า จุดออก ระดับ Stop Loss ระดับ Take Profit และกฎความเสี่ยง ต้องกำหนดไว้ก่อนที่การทดสอบจะเริ่มต้น ห้ามเปลี่ยนแปลงระหว่างดำเนินการทดสอบ

- เทรดตามกฎอย่างสม่ำเสมอ – ทำตามกฎที่เขียนไว้ทุกอย่าง โดยไม่ปรับเปลี่ยนตามใจตัวเองหรือใช้ข้อมูลที่เกิดขึ้นภายหลัง ทุกการเทรดต้องใช้แนวทางเดียวกัน

- บันทึกทุกผลลัพธ์ – บันทึกการเทรดแต่ละครั้ง พร้อมข้อมูลจุดเข้า จุดออก ขนาดสถานะ และผลลัพธ์ การบันทึกที่แม่นยำจะช่วยให้สามารถวิเคราะห์ประสิทธิภาพได้ดีหลังจบการทดสอบ

การตีความผลลัพธ์ของ Backtest

การตีความผลลัพธ์ของการทำ Backtest ต้องใช้มุมมองที่เป็นกลาง กำไรที่สูงระยะสั้นไม่ได้หมายความว่าเป็นกลยุทธ์น่าเชื่อถือได้เสมอไป ผลลัพธ์ต้องได้รับการประเมินควบคู่ไปกับความเสี่ยงและความสม่ำเสมอ

เทรดเดอร์ควรให้ความสำคัญกับการพิจารณาดรอว์ดาวน์ การขาดทุนติดต่อกัน และผลการเทรดในสภาวะตลาดที่ท้าทายแตกต่างกัน ปัจจัยเหล่านี้เป็นสิ่งที่กำหนดว่ากลยุทธ์สามารถนำไปใช้เทรดได้จริงหรือไม่ทั้งในแง่จิตวิทยาและการเงิน

ผลลัพธ์ของการทำ Backtest ควรสะท้อนความเป็นจริง เส้นกำไรที่ดูเรียบเกินไปหรือผลตอบแทนที่สูงผิดปกติ มักบ่งชี้ถึงสัญญาณของการปรับให้เข้ากับข้อมูลมากเกินไป (Overfitting) หรือสมมติฐานที่ไม่สมจริง มากกว่าจะสะท้อนความได้เปรียบในการเทรดอย่างแท้จริง

เกณฑ์การวัดสำคัญที่ต้องติดตามในการทำ Backtest

การประเมินผล Backtest ต้องพิจารณาหลายปัจจัยมากกว่าแค่การดูกำไรรวม เกณฑ์การวัดต่อไปนี้จะช่วยวัดความเสี่ยง ความสม่ำเสมอ และความยั่งยืนระยะยาวของการใช้กลยุทธ์เทรด

● อัตราชนะ – แสดงเปอร์เซ็นต์ของการเทรดที่สามารถทำกำไรได้ อัตราชนะที่สูงไม่ได้รับประกันความสำเร็จหากเกิดการขาดทุนครั้งใหญ่ ดังนั้นจึงต้องวิเคราะห์ร่วมกับเกณฑ์สำคัญอื่นๆ

● อัตราความเสี่ยงต่อผลตอบแทน – วัดค่าขนาดเฉลี่ยของการเทรดที่ได้กำไรเทียบกับขนาดเฉลี่ยของการเทรดที่ขาดทุน อัตราที่อยู่ในระดับดีจะช่วยให้ทำกำไรได้ แม้ว่าอัตราชนะจะต่ำกว่า

● ดรอว์ดาวน์สูงสุด – แสดงให้เห็นการขาดทุนที่มากที่สุดจากจุดสูงสุดไปยังจุดต่ำสุดระหว่างการทดสอบ สะท้อนระดับการลดลงของเงินทุนที่เทรดเดอร์ต้องทนรับให้ได้

● ความคาดหวังผลตอบแทน – คำนวณกำไรหรือขาดทุนเฉลี่ยต่อการเทรดเมื่อเวลาผ่านไป ความคาดหวังผลตอบแทนเชิงบวกเป็นสิ่งจำเป็นสำหรับความยั่งยืนระยะยาว

● จำนวนการเทรด – สะท้อนความน่าเชื่อถือของขนาดตัวอย่าง จำนวนเทรดที่มากขึ้นจะช่วยเพิ่มความมั่นใจว่าผลลัพธ์มีความน่าเชื่อถือในทางสถิติ

การทำ Backtest เทียบกับการทำ Forward Test

การทำ Backtest แสดงให้เห็นว่ากลยุทธ์ทำงานเป็นอย่างไรในอดีต ขณะที่การทำ Forward Test จะประเมินประสิทธิภาพแบบเรียลไทม์หรือสภาพการเทรดจริงที่จำลองขึ้นมา ทั้งสองอย่างเป็นสิ่งจำเป็นสำหรับการตรวจสอบความน่าเชื่อถือของกลยุทธ์

การทำ Backtest แสดงข้อมูลอะไรบ้าง

การทดสอบย้อนหลังประเมินกลยุทธ์เทรดโดยใช้ข้อมูลตลาดย้อนหลัง ช่วยให้เห็นว่ากลยุทธ์มีข้อได้เปรียบเชิงเหตุผลหรือไม่ และให้ผลลัพธ์อย่างไรเมื่อนำไปใช้กับสภาวะตลาดในอดีตที่แตกต่างกัน กระบวนการดังกล่าวทำให้เทรดเดอร์สามารถประเมินดรอว์ดาวน์ อัตราชนะ และความคาดหวังผลตอบแทนได้โดยไม่ต้องเสี่ยงเงิน

แต่การทดสอบย้อนหลังไม่ได้รวมปัจจัยจริงบางอย่าง เช่น ความล่าช้าในการส่งคำสั่ง และความกดดันทางอารมณ์ ควรตีความผลลัพธ์ว่าเป็นเพียงแนวโน้มที่อาจเกิดขึ้น ไม่ใช่การรับประกันผลลัพธ์ที่แน่นอน

การทำ Forward Test ยืนยันอะไรได้บ้าง

การทดสอบไปข้างหน้า หรือ Forward Test เป็นการนำกลยุทธ์ไปใช้เทรดเรียลไทม์ด้วยบัญชีทดลองหรือบัญชีจริงที่มียอดเงินไม่มาก การทดสอบแบบนี้จะสะท้อนข้อมูลสภาวะตลาดจริง รวมถึงสเปรด สลิปเพจ และความเร็วในการส่งคำสั่ง ขั้นตอนนี้จะทดสอบว่ากลยุทธ์ยังคงทำงานได้ตามที่คาดหวังหรือไม่เมื่อนำไปใช้กับข้อมูลที่ไม่ใช่ข้อมูลย้อนหลัง

การทำ Forward Test ยังแสดงให้เห็นความท้าทายด้านจิตวิทยา ซึ่งสะท้อนว่าเทรดเดอร์สามารถทำตามกฎได้ดีแค่ไหนภายใต้สภาวะการเทรดของจริง และกลยุทธ์ยังคงใช้งานได้จริงหรือไม่เมื่อเวลาผ่านไป

การปรับกลยุทธ์ไม่ให้เกิด Overfitting

การปรับกลยุทธ์ให้เหมาะสมมีเป้าหมายเพื่อเพิ่มประสิทธิภาพกลยุทธ์ แต่การปรับมากเกินไปมักทำลายความน่าเชื่อถือ Overfitting เกิดขึ้นเมื่อปรับพารามิเตอร์ให้เข้ากับข้อมูลย้อนหลังมากเกินไป ส่งผลให้เกิดความล้มเหลวเมื่อนำไปใช้ในตลาดจริง

กลยุทธ์ที่เสถียรควรทำงานได้ดีในสภาวะตลาดที่แตกต่างกัน ไม่ใช่ทำผลงานได้ดีอย่างสมบูรณ์แบบในช่วงเวลาใดเวลาหนึ่ง การเปลี่ยนแปลงการตั้งค่าเพียงเล็กน้อยไม่ควรทำให้ผลลัพธ์ต่างกันมากเกินไป

เทรดเดอร์ควรเน้นความสม่ำเสมอของผลลัพธ์มากกว่าพยายามทำกำไรสูงสุด กฎที่เรียบง่ายแต่ให้ผลลัพธ์สม่ำเสมอมักมีประสิทธิภาพกว่าระบบที่ปรับแต่งมามากเกินไปและต้องพึ่งเงื่อนไขที่แม่นยำ

เครื่องมือทดสอบกลยุทธ์เทรดด้วยการทำ Backtest

การใช้เครื่องมือที่เหมาะสมช่วยให้การทำ Backtest มีความแม่นยำและประหยัดเวลา เครื่องมือแต่ละแบบมีจุดประสงค์แตกต่างกัน ขึ้นอยู่กับประเภทกลยุทธ์และระดับประสบการณ์ของผู้ใช้

● แพลตฟอร์มกราฟ – ช่วยให้สามารถทำ Backtest แบบแมนนวลและแบบเห็นภาพได้โดยตรงจากข้อมูลราคาในอดีต ช่วยให้เทรดเดอร์ยืนยันจุดเข้า จุดออก และสภาพตลาดได้อย่างแม่นยำ

● สเปรดชีต – บันทึกการเทรดอย่างเป็นระบบและสามารถคำนวณเกณฑ์การวัดโดยอัตโนมัติ เช่น อัตราชนะ ดรอว์ดาวน์ และความคาดหวังผลตอบแทน รองรับการวิเคราะห์ประสิทธิภาพได้อย่างละเอียด

● เครื่องมือทดสอบที่มีอยู่ในแพลตฟอร์ม – แพลตฟอร์มเทรดจำนวนมากมักมีเครื่องมือทดสอบกลยุทธ์ที่สามารถทำ Backtest ตามกฎอัตโนมัติ เครื่องมือเหล่านี้มีประโยชน์สำหรับกลยุทธ์ที่เป็นระบบ แต่ต้องนำไปใช้งานอย่างระมัดระวัง

● ซอฟต์แวร์เฉพาะสำหรับการทำ Backtest – ออกแบบมาสำหรับการใช้กับชุดข้อมูลขนาดใหญ่และการทดสอบขั้นสูง การทดสอบด้วยซอฟต์แวร์นำเสนอความเร็วและการวิเคราะห์เชิงลึก แต่อาจทำให้เกิดการปรับระบบมากเกินไปได้หากใช้งานอย่างไม่มีวินัย

● บันทึกการเทรด – ช่วยสนับสนุนการวิเคราะห์ระยะยาวด้วยการจัดเก็บผลลัพธ์การทดสอบย้อนหลังควบคู่กับการเทรดจริง ช่วยเปรียบเทียบความคาดหวังจากข้อมูลในอดีตกับผลการเทรดที่เกิดขึ้นจริง

การนำกลยุทธ์ที่ผ่านการทำ Backtest ไปใช้งานจริง

การทดสอบย้อนหลังที่ประสบความสำเร็จเป็นแค่ก้าวแรกเท่านั้น การเริ่มต้นเทรดจริงด้วยขนาดการลงทุนเต็มรูปแบบทันทีจะเพิ่มความเสี่ยงและความกดดัน ดังนั้นการเปลี่ยนจากการทดสอบไปสู่การเทรดจริงอย่างมีขั้นตอนจึงเป็นสิ่งสำคัญ

ควรนำกลยุทธ์ไปใช้เทรดในบัญชีทดลองหรือสภาพแวดล้อมจำลองก่อน เพื่อช่วยยืนยันว่าการดำเนินการเทรดจริงเป็นไปตามกฎการทดสอบย้อนหลังหรือไม่ภายใต้สภาวะตลาดจริง การทดสอบในตลาดจริงช่วงเริ่มต้นควรใช้ขนาดสถานะที่เล็ก

การเพิ่มขนาดการเทรดอย่างค่อยเป็นค่อยไปจะช่วยลดความเครียดทางอารมณ์และความเสี่ยงทางการเงิน ควรเพิ่มขนาดเงินลงทุนที่ใช้เทรดหลังจากทำผลลัพธ์ได้สม่ำเสมอ และพิสูจน์ได้ว่าสามารถทำตามแผนได้อย่างมีวินัยเมื่อเวลาผ่านไป

สรุปเกี่ยวกับการทดสอบกลยุทธ์ด้วยการทำ Backtest

การทดสอบกลยุทธ์เทรดด้วยการทำ Backtest เป็นกระบวนการสำคัญของการสร้างกลยุทธ์เทรดที่น่าเชื่อถือ ช่วยเปลี่ยนการคาดเดาเป็นการตัดสินใจที่อิงข้อมูล ทำให้เทรดเดอร์สามารถเข้าใจความเสี่ยงและผลตอบแทนที่เป็นไปได้ก่อนลงทุน

นอกจากนี้ยังเป็นแนวทางที่มีโครงสร้าง อยู่บนพื้นฐานความจริง และมีวินัย เทคนิคเรียบง่ายที่ผ่านการตรวจสอบอย่างเหมาะสม มักใช้งานได้ดีกว่าโมเดลที่ซับซ้อน เมื่อใช้ร่วมกับการทดสอบเชิงกลยุทธ์ และการวิเคราะห์ความเสี่ยงจะช่วยให้การทำ Backtest เป็นจุดเริ่มต้นที่แข็งแกร่งสำหรับผลการเทรดระยะยาว