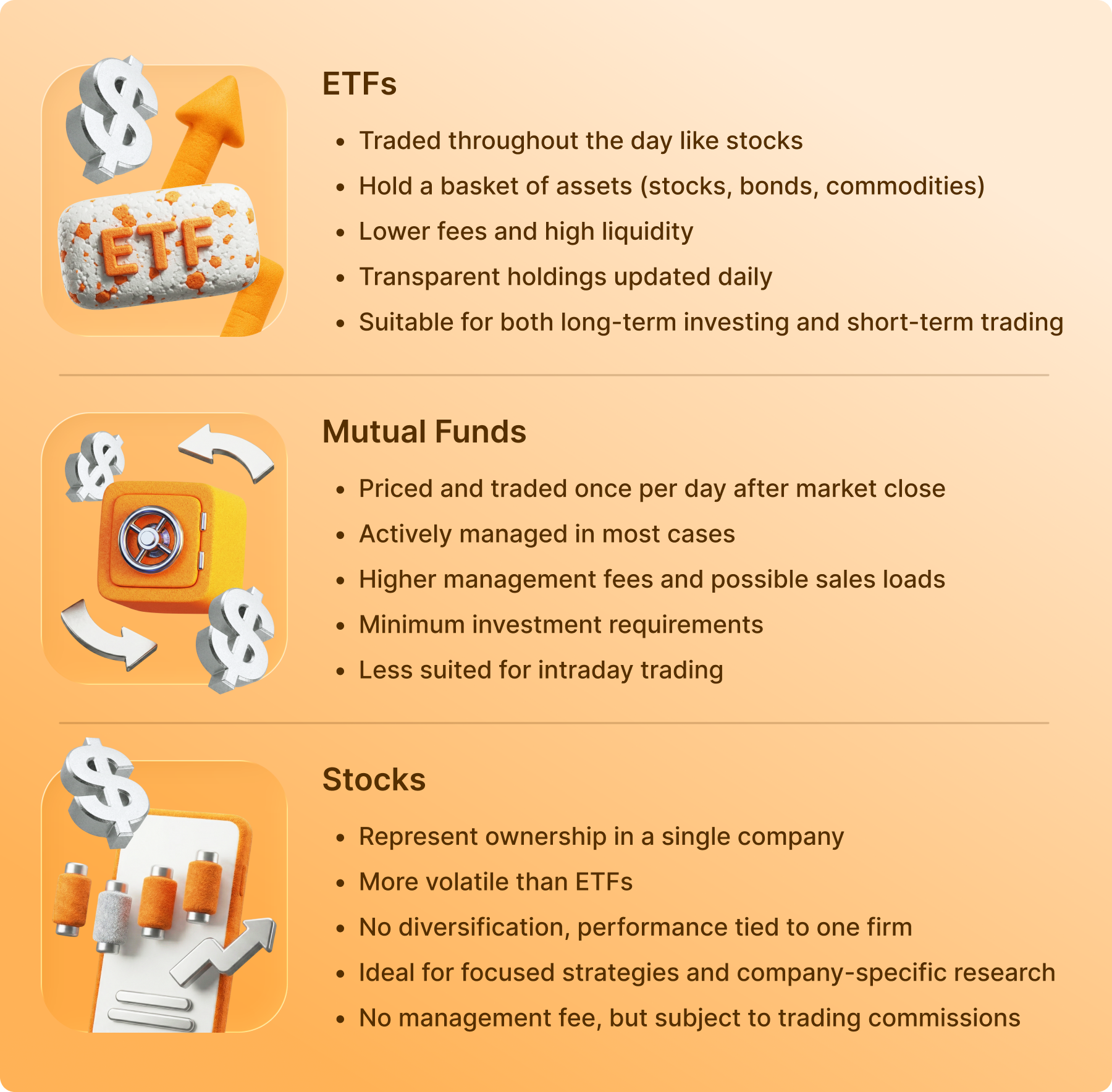

A principal diferença entre um ETF (Fundo Negociado em Bolsa) e um Fundo Mútuo reside na forma como são negociados: os ETFs são negociados como ações ao longo do dia a preços de mercado em tempo real, enquanto os Fundos Mútuos são comprados e vendidos apenas uma vez por dia, após o fechamento do mercado, a um preço fixo chamado Valor Líquido do Ativo (NAV). Além do “relógio”, os ETFs geralmente são mais eficientes no que diz respeito à tributação e têm custos operacionais mais baixos, porque são geridos de forma predominantemente passiva para seguir um índice. Os Fundos Mútuos, por sua vez, são os pesos-pesados tradicionais do mundo da aposentadoria, frequentemente liderados por gestores profissionais que tentam ativamente superar as médias do mercado.

No início de 2026, a escolha entre essas duas opções nunca foi tão relevante. Atualmente, estamos testemunhando uma “migração” maciça de capital, visto que os ETFs ativos capturaram um recorde de 40% de todos os novos fluxos de investimento somente em janeiro de 2026, sinalizando uma mudança em relação às estruturas tradicionais de Fundos Mútuos.

Qual é a diferença entre ETFs e Fundos Mútuos?

Se você já acessou o aplicativo da sua corretora, provavelmente se deparou com uma mistura de códigos com três a cinco letras. Em sua essência, tanto os ETFs quanto os Fundos Mútuos são “pacotes”. São apenas cestas que armazenam coisas: ações, títulos, ouro ou até mesmo outros fundos. Em vez de você sair e comprar 500 ações individuais para ter o índice S&P 500, você compra uma cota de um fundo que faz isso por você.

No entanto, a forma como você interage com essa cesta (e como a Receita Federal a analisa) é onde as coisas ficam interessantes.

“Lancha” vs. “Ônibus”

Pense em um ETF como uma lancha. Você pode embarcar e desembarcar quando quiser enquanto o sol estiver brilhando. Se você vir uma tempestade se aproximando às 11h15, pode atracar imediatamente e receber seu dinheiro. O preço que você obtém é o preço exato de mercado naquele instante.

Um Fundo Mútuo é mais parecido com um ônibus urbano. Ele possui um horário fixo. Você pode embarcar a qualquer hora do dia, mas o ônibus só chega ao destino (o “preço”) às 16h, quando o mercado fecha. Todos os passageiros do ônibus naquele dia pagam exatamente o mesmo preço pela passagem, independentemente de terem embarcado às 9h ou às 15h55.

Negociação e Liquidez: Negociação das 11h15 vs. Espera pelas 16h

No mercado de 2026, a volatilidade pode surgir em minutos. É aqui que a diferença estrutural nas negociações se torna uma vantagem tática ou um gargalo frustrante.

Preços em tempo real (ETFs)

Como os ETFs são negociados em bolsa (como a NYSE ou a Nasdaq), seu preço flutua a cada segundo. Isso permite tipos de ordens sofisticadas:

● Ordem de limite: “Só quero comprar isso se o preço cair para $ 100.”

● Stop-loss: “Venda minhas ações automaticamente se o preço atingir $ 95 para proteger meus ganhos.”

● Venda a descoberto: na verdade, você pode apostar contra um ETF se achar que um setor está em queda.

Preços de fechamento ao fim do dia (Fundos Mútuos)

Os Fundos Mútuos não têm “preços” no sentido tradicional durante o dia. Eles têm um Valor Líquido do Ativo (NAV). O gestor do fundo analisa o valor de todos os ativos do fundo às 16h, subtrai as despesas do fundo e divide o resultado pelo número de ações. Esse é o preço que você paga. Se você criar uma ordem de “venda” às 10h da manhã, só saberá o preço de saída na hora do jantar.

A conta de impostos invisível: por que os ETFs geralmente saem ganhando na hora de declarar os impostos?

Uma das maiores “pegadinhas” no mundo dos investimentos é receber uma cobrança de imposto referente a um fundo que, na verdade perdeu dinheiro durante o ano. Isso acontece com frequência com traders de Fundos Mútuos, mas raramente com traders de ETFs.

A “armadilha fiscal” dos Fundos Mútuos

Quando um gestor de Fundos Mútuos precisa pagar um investidor que está saindo do fundo, muitas vezes ele tem que vender ações do portfólio para levantar dinheiro. Se essas ações subiram desde que o gestor as comprou, isso desencadeia um imposto sobre ganhos de capital.

O detalhe crucial? Você terá que pagar uma parte desse imposto mesmo que não tenha vendido nenhuma ação própria. Em 2024, quase 43% dos Fundos Mútuos de ações enviou ganhos de capital tributáveis, enquanto apenas cerca de 5% dos ETFs fizeram o mesmo.

A mágica “em espécie” dos ETFs

Os ETFs utilizam uma brecha inteligente chamada “resgates em espécie”. Em vez de vender ações por dinheiro (o que é um evento tributável), o gestor do ETF troca “cestas” de ações com traders institucionais (Participantes Autorizados) por cotas do ETF. Como não houve troca de dinheiro, a Receita Federal não considera isso uma venda. Você só paga impostos quando você decide vender suas ações com lucro.

Criação e resgate: como a “mágica” acontece

Essa é a “estrutura” técnica que explica por que os ETFs são tão eficientes. Isso envolve um personagem chamado Participante Autorizado (PA).

- Criação: quando a demanda por um ETF aumenta, o PA compra um lote de ações subjacentes (como Apple, Tesla etc.) e as entrega ao provedor do ETF. Em troca, o provedor entrega ao PA um bloco de cotas do ETF.

- Resgate: quando as pessoas vendem o ETF, o processo se inverte. O PA devolve as cotas do ETF ao provedor e recebe as ações reais em troca.

Esse processo mantém o preço do ETF muito próximo do valor das ações que ele detém. Isso também evita que o fundo tenha que manter grandes quantidades de “dinheiro não investido” para pagar os resgates, um problema chamado “arrasto de caixa” que frequentemente reduz o retorno dos Fundos Mútuos.

5. Custo total de propriedade: índices de despesas e taxas “ocultas”

Em 2026, o mantra “as taxas importam” nunca foi tão verdadeiro. Ao longo de uma jornada de 30 anos, uma diferença de 1% nas taxas pode custar centenas de milhares de dólares em crescimento composto perdido.

Custos explícitos (índice de despesas)

● ETFs: em sua maioria, passivos, ou seja, um computador realiza o trabalho. São muito baixos. Em 2026, alguns ETFs do S&P 500 terão taxas de administração tão baixas quanto 0,03% ($ 3 para cada $ 10.000 investidos).

● Fundos mútuos: frequentemente ativos, o que significa que um ser humano de terno está tentando escolher os melhores ativos. Isso custa mais. A média dos Fundos Mútuos de ações com gestão ativa ainda se mantém em torno de 0,90% a 1,10%.

Custos implícitos (os spreads)

Não se deixe enganar: os ETFs têm um custo oculto chamado Spread de Compra e Venda. Ele é a diferença entre o que você paga para comprar e o que você recebe ao vender. Para ETFs populares, isso representa centavos. Para ETFs de nicho e baixo volume, isso pode representar uma “taxa de entrada” significativa que os Fundos Mútuos não possuem.

Fórmula do Custo Total:

Custo para o investidor = (Taxa de despesas * Saldo) + Spreads de Compra e Venda + Impostos pagos

7. Principais riscos: o que poderia dar errado?

Nenhum investimento é uma “aposta certa”. Ambas as abordagens apresentam riscos que podem pegar um iniciante desprevenido.

| Tipo de risco | Perfil de risco do ETF | Perfil de Risco de Fundos Mútuos |

| Risco de mercado | Se o mercado cair, você perde dinheiro. | Se o mercado cair, você perde dinheiro. |

| Erro de rastreamento | Alto risco de o fundo não atingir o desempenho do seu índice de referência. | Menor (já que nem sempre estão seguindo um índice). |

| Risco de Liquidez | Em um momento de pânico, você pode acabar vendendo por um valor inferior ao seu valor “real”. | Baixo; o fundo deve pagar a você o valor patrimonial líquido (NAV) no final do dia. |

| Risco do gestor | Baixo (principalmente controlado por computador). | Alto (você está apostando na habilidade do gestor). |

8. Mudanças de mercado previstas para 2026: a ascensão dos ETFs ativos

A maior tendência que veremos em 2026 é a “criança híbrida”: o ETF ativo. Ele pega a mente de um gestor de Fundos Mútuos e a coloca dentro da estrutura “negociável e com vantagens fiscais” de um ETF.

Em 2025, mais de 80% dos novos lançamentos de ETFs foram gerenciados ativamente. Isso está desestabilizando a velha guarda porque oferece o potencial de superar o mercado sem a pesada conta de impostos no final do ano.

Insight do especialista: “Estamos testemunhando uma mudança fundamental na forma como as pessoas enxergam seus portfólios”, afirma um analista sênior de uma das principais corretoras de 2026. “O debate ‘ativo vs. passivo’ está morrendo. Agora, trata-se apenas de escolher o melhor ‘pacote’ para a estratégia que você deseja.”

9. Tendências de popularidade: Dinossauros vs. Lanchas

No início de 2026, os números são claros:

● Entradas: os fundos de índice de longo prazo (principalmente ETFs) registraram uma entrada de $ 162 bilhões somente em dezembro de 2025.

● Saídas: os Fundos Mútuos ativos registraram uma saída líquida de $ 86 bilhões naquele mesmo mês.

Os investidores estão pensando com a carteira. Eles querem taxas mais baixas, maior transparência (os ETFs divulgam suas participações diariamente, enquanto os Fundos Mútuos geralmente o fazem apenas uma vez por trimestre) e a possibilidade de negociar quando quiserem.

Resumo e próximos passos

A escolha entre um ETF e um Fundo Mútuo não se resume a qual deles gera mais lucro, ambos podem conter exatamente as mesmas ações. Trata-se de custo, impostos e controle.

● Opte por um ETF se você busca as taxas mais baixas, a maior eficiência tributária e a possibilidade de vender a qualquer momento.

● Opte por um Fundo Mútuo se você quiser que um profissional escolha suas ações, se está usando um plano oferecido pelo seu empregador ou se prefere um desconto automático e simples no seu salário todo mês.