Il backtesting è un processo in cui una strategia o una tecnica di trading viene testata utilizzando i dati di mercato. I test retrospettivi aiutano il trader a sapere come funzionerà una strategia nelle condizioni di mercato precedenti. Il backtesting è un processo importante prima di investire il capitale vivo.

Il backtesting non potrà mai essere un metodo deterministico o predittivo della possibile performance futura. Tuttavia, si possono trarre molte informazioni sui punti di forza, sulle debolezze e sui rischi. Per un trader, è molto utile creare fiducia ed eliminare le idee che non sono mai state messe in pratica.

Che cos’è il backtesting nel trading

Il backtesting nel trading significa applicare una strategia definita ai dati di mercato passati per valutarne la performance. L’obiettivo è vedere come si comportano le regole in diverse condizioni di mercato, non cercare risultati perfetti.

Questo processo utilizza i dati storici dei prezzi, comprese le entrate, le uscite e le regole di rischio. Aiuta i trader a misurare la consistenza, i drawdown e l’aspettativa complessiva prima di utilizzare una strategia nel trading live.

Il backtesting è diverso dal trading dal vivo. Elimina la pressione emotiva e i ritardi di esecuzione, motivo per cui i risultati devono essere sempre interpretati con cautela.

Perché il backtesting è essenziale

Il backtesting consente ai trader di verificare se una strategia ha un vantaggio reale. Senza test, le decisioni di trading si basano su ipotesi piuttosto che su prove. I risultati storici forniscono una base per un’assunzione di rischio consapevole.

I test rivelano anche i punti deboli in modo precoce. Mostra come si comporta una strategia durante i periodi di perdita, l’alta volatilità o i mercati laterali. Questa visione aiuta i trader a prepararsi ai ribassi, invece di reagire emotivamente.

Una strategia testata crea disciplina. Quando i trader si fidano dei loro dati, sono più propensi a seguire le regole in modo coerente in condizioni reali.

Errori comuni di backtesting

Il backtesting è utile solo quando riflette condizioni di trading realistiche. I seguenti errori spesso distorcono i risultati e portano a una falsa fiducia.

- Adattamento della strategia alla curva – Regolare le regole in modo che corrispondano perfettamente ai dati del passato crea risultati che raramente reggono nei mercati reali. La strategia diventa ottimizzata per la storia, non per la realtà.

- Ignorare i costi di transazione – Gli spread, le commissioni e lo slippage riducono la performance reale. Tralasciarli può trasformare una strategia perdente in una falsamente redditizia.

- Utilizzo di campioni troppo piccoli – Testare un numero limitato di operazioni non rappresenta le diverse condizioni di mercato. Per ottenere risultati affidabili è necessario un ampio set di dati.

- Cambiare le regole durante il test – Modificare le entrate o le uscite a metà del test invalida i risultati. Tutte le regole devono rimanere fisse dall’inizio alla fine.

- Trascurare i periodi di perdita – Concentrarsi solo sui profitti e ignorare i drawdown nasconde informazioni critiche sul rischio. Le fasi di perdita sono importanti quanto quelle di vincita.

Tipi di backtesting

Esistono diversi modi per eseguire il backtest di una strategia di trading. La scelta dipende dal livello di esperienza, dagli strumenti disponibili e dalla complessità della strategia.

Backtesting manuale

Il backtesting manuale è l’approccio più elementare ed educativo. I trader scorrono i grafici storici e applicano le regole della loro strategia candela per candela. Ogni entrata, uscita e livello di stop viene registrato manualmente, il che obbliga a una rigorosa consapevolezza delle regole e alla disciplina.

Questo metodo è lento, ma costruisce una forte comprensione della struttura e del comportamento del mercato. Inoltre, aiuta a identificare i modelli visivi e le sfide di esecuzione che i test automatizzati potrebbero trascurare. Il backtesting manuale è particolarmente utile per le strategie discrezionali e di price action.

Backtesting basato su foglio elettronico

Il backtesting basato su fogli di calcolo utilizza i dati storici dei prezzi inseriti in strumenti come Excel o Google Sheets. Le operazioni vengono registrate sistematicamente e le metriche come il tasso di vincita, il drawdown e l’aspettativa vengono calcolate automaticamente.

Questo approccio offre una maggiore struttura rispetto al test manuale e riduce gli errori di calcolo. È adatto alle strategie basate su regole con condizioni chiare. Tuttavia, si basa ancora su un inserimento accurato dei dati e sull’applicazione coerente delle regole per produrre risultati significativi.

Backtesting del software e della piattaforma

Il backtesting basato su software utilizza piattaforme di trading o strumenti dedicati per testare automaticamente le strategie. Questi sistemi elaborano rapidamente grandi serie di dati e possono valutare migliaia di operazioni su più mercati.

Pur essendo efficiente, questo metodo comporta dei rischi. Regole mal definite o dati errati possono produrre risultati fuorvianti. I trader devono anche evitare un’eccessiva ottimizzazione, in quanto il software rende facile regolare i parametri in modo eccessivo senza considerare il comportamento reale del mercato.

Scegliere il mercato e i dati giusti

I risultati dei backtesting sono affidabili solo quanto i dati utilizzati. La selezione del mercato e del timeframe giusti è fondamentale perché strumenti diversi si comportano in modo diverso. Una strategia che funziona su un asset può fallire completamente su un altro.

I dati storici devono essere accurati e completi. Lacune, prezzi errati o periodi mancanti possono distorcere i risultati e nascondere il rischio reale. I trader dovrebbero utilizzare dati che riflettono spread e orari di trading realistici.

Anche la coerenza dei timeframe è importante. Testare una strategia su timeframe misti senza una logica chiara porta a conclusioni inaffidabili. Il mercato, la qualità dei dati e il timeframe devono essere tutti allineati con il modo in cui la strategia è destinata ad essere negoziata.

Definire regole di trading chiare

Un backtest è significativo solo quando ogni decisione di trading segue regole rigorose e ripetibili. Definizioni chiare eliminano la soggettività e assicurano che i risultati riflettano la performance della strategia piuttosto che l’interpretazione del trader.

Esempi di regole di trading ben definite includono:

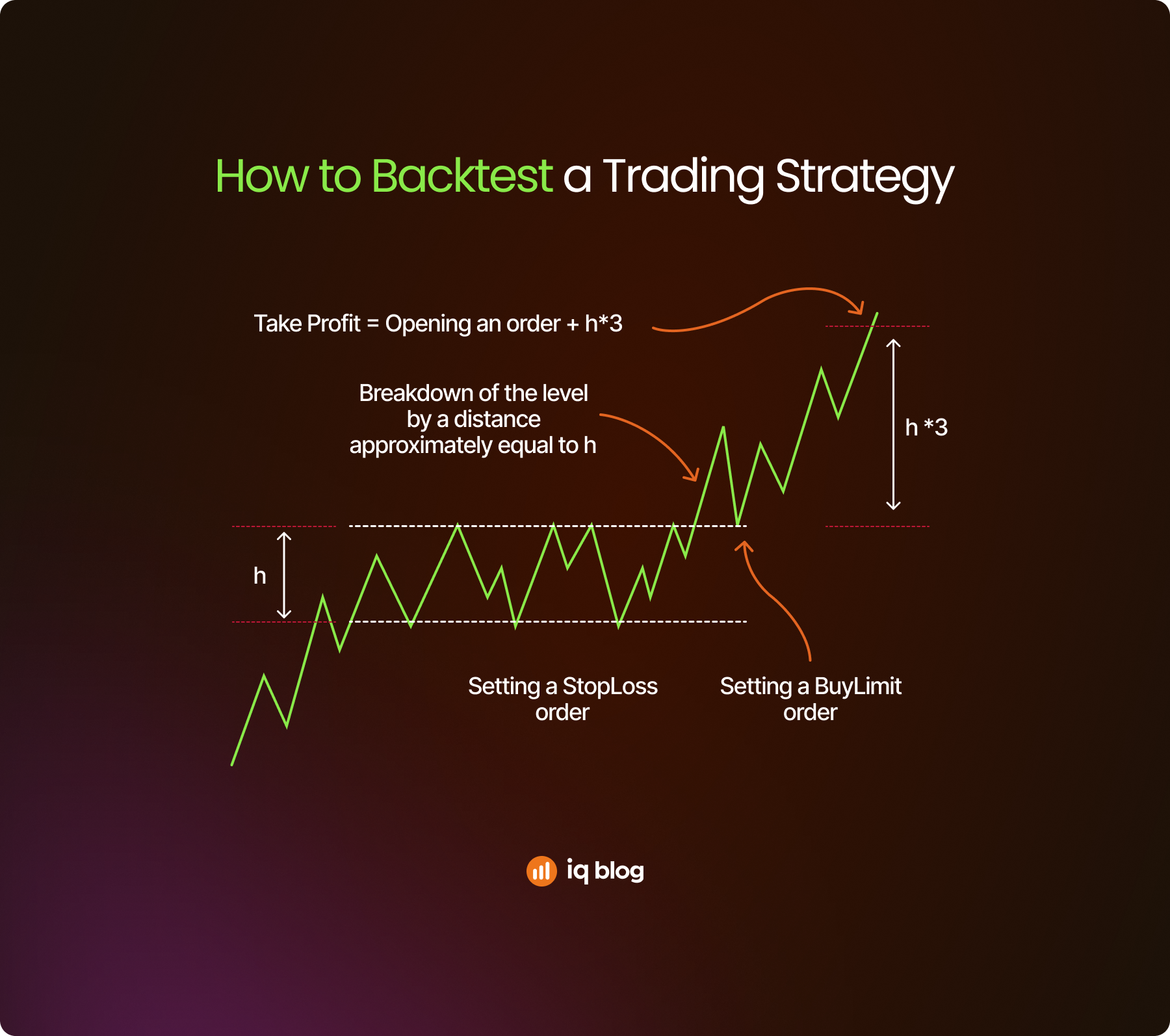

- Condizione d’ingresso – Entrare in un’operazione di acquisto solo quando il prezzo si chiude al di sopra di un livello di resistenza chiaramente marcato e il volume è superiore alla media recente. Questo conferma sia la forza del breakout che la partecipazione del mercato.

- Posizionamento dello stop loss – Impostare lo stop loss al di sotto del minimo di oscillazione più recente o a un livello tecnico fisso. Questo limita il rischio di ribasso e assicura che le perdite siano controllate in modo coerente in tutti i trade.

- Regola del take profit – Uscire dall’operazione a un rapporto predefinito di rischio/rendimento, come ad esempio uno a due. Questo crea un’aspettativa positiva anche se il tasso di vincita è inferiore al cinquanta percento.

- Rischio per trade – Rischia una percentuale fissa del capitale totale su ogni trade, di solito l’uno per cento o meno. In questo modo si evita che una serie di perdite danneggi il conto in modo significativo.

- Uscita basata sul tempo – Chiude l’operazione se il prezzo non raggiunge l’obiettivo o lo stop entro un determinato numero di candele. In questo modo si evita di vincolare il capitale in trade a basso momentum.

Quanti mestieri sono sufficienti

L’affidabilità di un backtest dipende molto dalla dimensione del campione. Un numero ridotto di operazioni può produrre risultati fuorvianti che non rappresentano il comportamento reale del mercato. La coerenza tra le diverse condizioni è più importante della performance a breve termine.

La maggior parte delle strategie richiede decine e spesso centinaia di operazioni per diventare statisticamente significative. Ciò garantisce l’esposizione ai mercati con trend, oscillazioni e volatilità. Un numero inferiore di trade aumenta il rischio che la casualità influenzi i risultati.

Il backtesting dovrebbe coprire più fasi di mercato. Testare solo durante le condizioni favorevoli crea aspettative irrealistiche e indebolisce la fiducia nel trading dal vivo.

Come eseguire un backtest corretto passo dopo passo

Un backtest corretto segue un processo strutturato e ripetibile. Saltare i passaggi o modificare le regole durante il test riduce l’accuratezza e porta a conclusioni inaffidabili.

- Selezionare il mercato e il timeframe – Scegliere uno strumento e un timeframe che corrispondano al modo in cui la strategia è destinata ad essere negoziata. La coerenza in questo caso assicura che i risultati riflettano l’uso reale.

- Preparare i dati storici – Utilizzi dati di prezzo puliti e completi. Candele mancanti o prezzi errati possono distorcere le entrate, le uscite e i drawdown.

- Definire tutte le regole di trading in anticipo – Le regole di entrata, uscita, stop loss, take profit e rischio devono essere fissate prima dell’inizio del test. Non devono essere apportate modifiche durante l’esecuzione.

- Eseguire i trade in modo coerente – Applichi le regole esattamente come sono scritte, senza il senno di poi o aggiustamenti discrezionali. Ogni trade deve essere trattato allo stesso modo.

- Registra ogni risultato – Registra ogni operazione con entrata, uscita, dimensione della posizione e risultato. Registrazioni accurate consentono un’analisi significativa delle prestazioni dopo il test.

Interpretare i risultati dei backtest

L’interpretazione dei risultati dei backtest richiede obiettività. I forti profitti a breve termine non indicano automaticamente una strategia affidabile. I risultati devono essere valutati nel contesto del rischio e della coerenza.

I trader dovrebbero concentrarsi sui drawdown, sulle strisce di perdita e sulla performance durante le condizioni di mercato difficili. Questi fattori determinano se una strategia può essere negoziata psicologicamente e finanziariamente.

I risultati dei backtest devono essere realistici. Curve azionarie estremamente morbide o rendimenti insolitamente elevati spesso segnalano un overfitting o ipotesi non realistiche, piuttosto che un reale vantaggio di trading.

Metriche chiave da monitorare nel backtesting

Per valutare un backtest non basta controllare il profitto totale. Le seguenti metriche aiutano a misurare il rischio, la coerenza e la redditività a lungo termine di una strategia di trading.

- Tasso di vincita – Mostra la percentuale di operazioni redditizie. Un tasso di vincita elevato non garantisce il successo se le perdite sono elevate, quindi deve essere analizzato con altre metriche.

- Rapporto rischio/rendimento – Misura la dimensione media delle operazioni vincenti rispetto a quelle perdenti. Un rapporto favorevole consente la redditività anche con un tasso di vincita inferiore.

- Drawdown massimo – Indica la perdita più grande dal picco al minimo durante il test. Questa metrica rivela quanto declino del capitale un trader deve essere in grado di tollerare.

- Aspettativa – Calcola il profitto o la perdita media per trade nel tempo. Un’aspettativa positiva è necessaria per la sostenibilità a lungo termine.

- Numero di compravendite – Riflette l’affidabilità della dimensione del campione. Un numero maggiore di compravendite aumenta la fiducia che i risultati siano statisticamente significativi.

Backtesting vs Forward Testing

Il backtesting mostra come una strategia ha funzionato in passato, mentre il forward testing la valuta in tempo reale o in condizioni live simulate. Entrambi sono necessari per una corretta validazione.

Cosa mostra il backtesting

Il backtesting valuta una strategia di trading utilizzando i dati storici del mercato. Aiuta a identificare se la strategia ha un vantaggio logico e come si comporta in diverse condizioni di mercato passate. Questo processo consente ai trader di misurare i drawdown, il tasso di vincita e l’aspettativa senza rischiare il capitale.

Tuttavia, il backtesting elimina i fattori del mondo reale, come i ritardi di esecuzione e la pressione emotiva. I risultati devono essere considerati come comportamenti potenziali, non come risultati garantiti.

Che cosa confermano i test di verifica

I test in avanti applicano la strategia in tempo reale utilizzando un conto demo o un piccolo conto live. Cattura le condizioni reali del mercato, compresi gli spread, lo slippage e la velocità di esecuzione. Questa fase verifica se la strategia funziona come previsto al di fuori dei dati storici.

I test di verifica rivelano anche le sfide psicologiche. Mostra quanto il trader sia in grado di seguire le regole in condizioni reali e se la strategia rimane pratica nel tempo.

Ottimizzazione senza overfitting

L’ottimizzazione mira a migliorare una strategia, ma una messa a punto eccessiva spesso ne distrugge l’affidabilità. L’overfitting si verifica quando i parametri vengono regolati troppo vicino ai dati storici, creando risultati che falliscono nei mercati reali.

Una strategia robusta dovrebbe avere una performance ragionevolmente buona in diversi periodi di mercato, non perfettamente in un intervallo specifico. Piccoli cambiamenti nelle impostazioni non dovrebbero alterare drasticamente i risultati.

I trader dovrebbero concentrarsi sulla stabilità piuttosto che sul massimo profitto. Le regole semplici con prestazioni costanti di solito superano i sistemi altamente ottimizzati che si basano su condizioni precise.

Strumenti per il backtesting delle strategie di trading

L’utilizzo degli strumenti giusti migliora la precisione e fa risparmiare tempo durante il backtesting. Ogni strumento ha una funzione diversa a seconda del tipo di strategia e del livello di esperienza.

- Piattaforme grafiche – Consentono il backtesting manuale e visivo direttamente sui dati storici dei prezzi. Aiutano i trader a verificare con precisione le entrate, le uscite e il contesto del mercato.

- Fogli di calcolo – Consentono la registrazione strutturata delle operazioni e il calcolo automatico delle metriche chiave come il tasso di vincita, il drawdown e l’aspettativa. Supportano un’analisi dettagliata delle prestazioni.

- Tester integrati nella piattaforma – Molte piattaforme di trading includono tester di strategie che automatizzano i backtest basati su regole. Sono utili per le strategie sistematiche, ma richiedono un’attenta impostazione.

- Software di backtesting dedicato – Progettato per grandi serie di dati e test avanzati. Questi strumenti offrono velocità e profondità, ma possono incoraggiare un’eccessiva ottimizzazione se utilizzati senza disciplina.

- Diari di trading – Supportano l’analisi a lungo termine memorizzando i risultati dei backtest accanto alle operazioni dal vivo. Aiutano a confrontare le aspettative storiche con le performance reali.

Trasformare una strategia testata in anticipo in un piano in tempo reale

Un backtest di successo è solo il primo passo. Passare direttamente al trading live a grandezza naturale aumenta il rischio e la pressione. Una transizione strutturata è essenziale.

La strategia deve prima essere negoziata in un ambiente demo o di simulazione. Questo conferma che l’esecuzione corrisponde alle regole del backtest in condizioni di mercato reali. La dimensione della posizione deve rimanere piccola durante i primi test dal vivo.

Una scalata graduale riduce lo stress emotivo e il rischio finanziario. L’esposizione al capitale dovrebbe aumentare solo dopo aver dimostrato nel tempo risultati coerenti e un’esecuzione disciplinata.

Pensieri finali sul backtesting di una strategia di trading

Una strategia di trading Il backtesting è una componente chiave per formare una strategia di trading affidabile. Sostituisce le ipotesi e le congetture con i dati e consente al trader di comprendere il rischio e i potenziali guadagni prima di investire.

Occorre anche un approccio strutturato, realistico e disciplinato. Le tecniche semplici, se controllate correttamente, funzionano meglio dei modelli sofisticati. Se abbinato a test strategici e all’analisi del rischio, il backtesting è davvero un potente punto di partenza per le performance di trading a lungo termine.