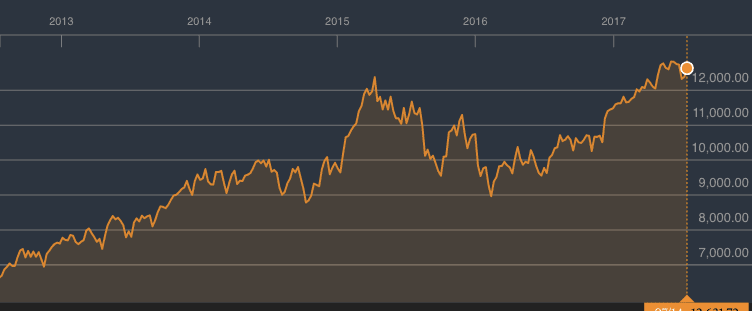

Der DAX dürfte die neue Handelswoche mit Aufschlägen begrüßen. Am Freitag hatte der deutsche Leitindex die Handelswoche mit Abschlägen von 0,08 Prozent auf 12.631,72 Punkte beendet. Der TecDAX konnte einen Anstieg von 0,44 Prozent bei 2.298,90 Punkten mit ins Wochenende nehmen.

Seitwärtsbewegung im DAX erwartet – Chinas BIP treibt

Mit einem ruhigen Start in die neue Handelswoche an den europäischen Aktienmärkten rechnen Händler an diesem Montag. Viele Vorlagen deuteten eher auf eine Seitwärtsbewegung hin. „Der Markt muss erst einmal konsolidieren“, sagt ein Händler. Die US-Futures hatten am Freitagabend bereits auf leichte Gewinnmitnahmen hingedeutet, nachdem sie den Tag über stark gelaufen seien. Gesucht waren vor allem IT und Chiphersteller—Aktien, die auch in Europa gut laufen sollten. Daneben waren Nahrungsmittel-, Telekom- und Gesundheits-Werte gesucht, was keine klaren Sektortrends erkennen lasse. Grundsätzlich positiv wirke aber das gute BIP aus China. Vor allem für die bereits angesprungenen Aktien der Rohstoffbranche dürfte dies ein weiterer Kurstreiber sein. Der Roh- und Grundstoffsektor wird fest erwartet. Im Fokus stehen aber die Finanzwerte. „Die deutsche 10-Jahresrendite sieht nach einem weiteren Sprung nach oben aus“, so der Händler. Nach aktuell 0,596 Prozent sei ein Sprung bis 0,75 Prozent möglich. Dies müsse der Markt erst verdauen. Wichtigstes Datum des Tages sei daher die Inflation in der Eurozone. Selbst bei Banken sei nun aber fraglich, ob der Sektor positiv auf einen Zins- und Inflationsanstieg reagieren werde, da die Quartalszahlen von Citigroup und Wells Fargo operativ eher enttäuscht hätten.

Letzte Woche: Knapp behauptet

Auf kein positives Echo sind die ersten Geschäftszahlen der großen US-Bankenhäuser gestoßen. Diese fielen zwar auf den ersten Blick nicht schlecht aus, überzeugten aber nicht im Detail. Daneben machten auch die jüngsten US-Wirtschaftsdaten Sorge. Der europäische Bankensektor gab um 0,5 Prozent nach. Deutsche Bank büßten 0,9 Prozent ein und Commerzbank 1,2 Prozent. Für den Rohstoffsektor ging es 1,4 Prozent nach oben, für den Ölsektor um 0,5 Prozent. Hintergrund waren anziehende Rohstoff- und Ölpreise. Stützend wirkten Spekulationen über ein OPEC-Treffen in der kommenden Woche. Die Aktie des Baukonzerns Skanska rutschte um 6,2 Prozent ab. Das Unternehmen hatte Abschreibungen in Höhe von 780 Millionen Kronen angekündigt. Weiter nach unten ging es mit Abschlägen von 0,3 Prozent für Astrazeneca.

Auf kein positives Echo sind die ersten Geschäftszahlen der großen US-Bankenhäuser gestoßen. Diese fielen zwar auf den ersten Blick nicht schlecht aus, überzeugten aber nicht im Detail. Daneben machten auch die jüngsten US-Wirtschaftsdaten Sorge. Der europäische Bankensektor gab um 0,5 Prozent nach. Deutsche Bank büßten 0,9 Prozent ein und Commerzbank 1,2 Prozent. Für den Rohstoffsektor ging es 1,4 Prozent nach oben, für den Ölsektor um 0,5 Prozent. Hintergrund waren anziehende Rohstoff- und Ölpreise. Stützend wirkten Spekulationen über ein OPEC-Treffen in der kommenden Woche. Die Aktie des Baukonzerns Skanska rutschte um 6,2 Prozent ab. Das Unternehmen hatte Abschreibungen in Höhe von 780 Millionen Kronen angekündigt. Weiter nach unten ging es mit Abschlägen von 0,3 Prozent für Astrazeneca.

Wall Street auf Rekordhoch

Die Wall Street hat den Handel am Freitag mit neuen Rekordhoch beendet. Überwiegend schwache Konjunkturdaten verfestigten bei Investoren die Ansicht, dass die Fed bei ihrem geplanten Zinserhöhungstempo etwas auf die Bremse treten muss. Diese Aussicht drängte auch mit Skepsis aufgenommene Quartalszahlen von JP Morgan, Citigroup und Wells Fargo in den Hintergrund. Zwar wurden die Ergebnisse insgesamt positiv aufgenommen, konnten im Detail jedoch nicht überzeugen. Dazu belasteten die wieder fallenden Renditen am Anleihemarkt den Bankensektor. Dieser stellte im S&P-500 mit einem Minus von 1,0 Prozent das Schlusslicht. Die Aktie von JPM reduzierte sich um 0,9 Prozent, Citigroup verloren 0,4 Prozent und Wells Fargo gaben 1,1 Prozent nach. Für die Sprint-Aktie ging es um 4,3 Prozent nach oben. Der Mobilfunkanbieter wirbt offenbar um ein Engagement von Starinvestor Warren Buffett, wie informierte Personen sagten.

Anleihen als Safe Harbour?

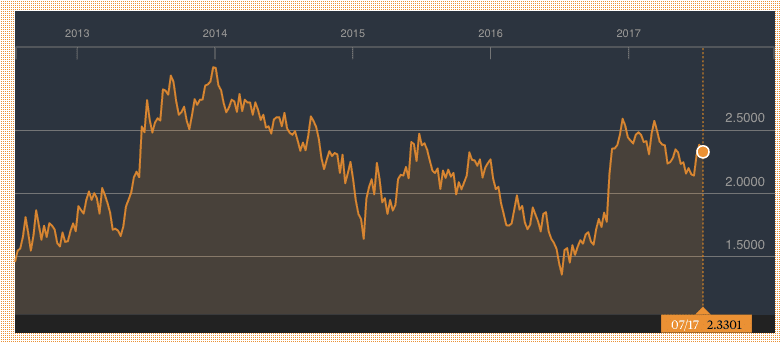

Die US-Anleihen legten zu. Die schwachen Daten kamen unmittelbar nach der Anhörung von US-Notenbankpräsidentin Yellen in dieser Woche. Die Aussagen waren als taubenhaft interpretiert worden. Dies sei durch die schwachen US-Daten nun bestätigt worden, so ein Teilnehmer. Die Rendite zehnjähriger US-Staatsanleihen fiel um 3 Basispunkte auf 2,32 Prozent.

Wichtige Wirtschaftstermine dieser Woche:

Montag, 17. Juli 2017

04:00 CN/BIP 2Q;

04:00 CN/Industrieproduktion Juni;

11:00 EU/Verbraucherpreise Juni;

14:30 US/Empire State Manufacturing Index Juli;

15:45 EU/EZB, Wöchentliche Veränderung der Bestände der

Eurosystem-Zentralbanken an Staatsanleihen,

Covered Bonds, Unternehmensanleihen und ABS

EU/Fortsetzung der Verhandlungen über den Austritt Großbritanniens aus der EU

Feiertagsbedingt bleiben die Börsen in Japan geschlossen