Der Dow gewann letztlich magere 0,12 Prozent auf 22 024,87 Punkte, nachdem er an den beiden Vortagen jeweils knapp an der Marke von 22 000 Zählern gescheitert war. Für den S&P 500 ging es am Mittwoch um 0,14 Prozent auf 2468,11 Punkte nach oben. Der technologielastige NASDAQ 100 stieg um 0,16 Prozent auf 5917,42 Punkte.

Die Veröffentlichung des Protokolls der vergangenen US-Notenbanksitzung belastete den US-Dollar und ließ die Renditen am US-Anleihemarkt fallen, die Anleger an den Aktienmärkten beeindruckten die Neuigkeiten aber offenbar wenig. „Viele“ Mitglieder des geldpolitischen Ausschusses (FOMC) der Fed gingen davon aus, dass die US-Inflation länger unter der Marke von zwei Prozent verharren dürfte als bisher gedacht, hieß es laut Protokoll.

Dies signalisiert, dass die Notenbanker in den kommenden Monaten an einer eher lockeren Geldpolitik festhalten und wohl nicht so schnell die Zinsen erhöhen. Unerwartet schwache US-Konjunkturdaten hatten im Verlauf kaum Wirkung auf die Kurse gezeigt. Die US-Bauwirtschaft hat im Juli einen überraschend kräftigen Dämpfer erhalten. Nach einem starken Vormonat sind sowohl die Baubeginne als auch die Baugenehmigungen kräftig gesunken.

Gold behauptet sich

Gold als Nutznießer niedriger Zinsen zog nach dem Fed-Protokoll deutlicher an und erholte sich von den Verlusten der vorigen Tage. Für die Feinunze wurden im späten US-Handel 1.282 Dollar gezahlt, das waren 0,8 Prozent mehr als am Dienstag. Das zinslos gehaltene Edelmetall wird im Fall von steigenden Zinsen weniger interessant, wenn zum Beispiel am Anleihemarkt höhere Renditen zu erzielen sind.

Druck auf EU-Börsen, Euro weiter stark

Mit etwas niedrigeren Kursen an den europäischen Börsen rechnen Händler für das Eröffnungsgeschäft am Donnerstag. „Auf die Stimmung drückt der schwächere Dollar“, sagt ein Händler. Der Euro zieht am Morgen bis auf knapp 1,18 Dollar an, nachdem er am Mittwoch zur Schlussglocke der europäischen Börsen noch an der Marke von 1,17 Dollar gehandelt worden war.

Grund ist das Protokoll der letzten Notenbanksitzung: Es zeigt eine gewisse Ratlosigkeit, warum die Inflation trotz des starken Arbeitsmarkts nicht anspringt. Daneben bremst der Ölpreis die Inflation. „Das spricht gegen schnelle Zinserhöhungen“, sagt ein Händler. Einer der Gewinner ist der Goldpreis, der auf gut 1.287 Dollar anzieht. Auch die Schwellenländer-Börsen legen zu.

In Europa dürfte der schwächere Dollar dagegen die exportorientierten Werte belasten, außerdem könnten die Bank-Aktien unter der Aussicht auf anhaltend niedrige Zinsen leiden. In den Blick geraten nun Daten zur Verbraucherpreisentwicklung in der Eurozone am Vormittag. Am Nachmittag wird in den USA unter anderem der wichtige Konjunkturindex der Notenbankfiliale in Philadelphia bekanntgegeben, der so genannte Phili-Fed.

FIAT – Arbeit an autonomen Fahren – Aktie im Plus

Fiat Chrysler legte gestern um 0,9 Prozent zu. Der italienisch-amerikanische Automobilkonzern will der Allianz von BMW und Intel für die Entwicklung des autonomen Fahrens beitreten. Fiat Chrysler verkauft als Massenhersteller auf dem US-Markt mehr Autos als BMW.

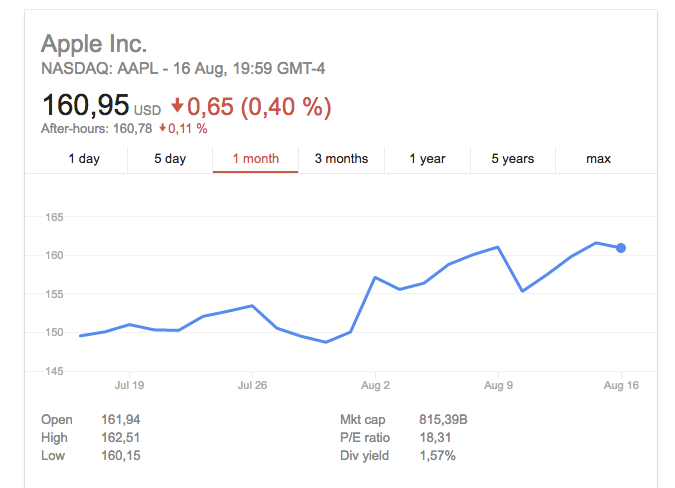

Apple mit neuem Rekord

Unter den Einzelwerten wurden wieder einmal die Aktien von Apple stärker beachtet. Sie stiegen zunächst auf ein weiteres Rekordhoch bei 162,51 Dollar und übertrafen damit die bisherige Bestmarke vom Vortag.

Nach den Neuigkeiten zu Trumps-Beratergremien drehten die Papiere des iPhone-Herstellers allerdings ins Minus und endeten 0,4 Prozent tiefer. US-Präsident Donald Trump hatte gleich zwei Berater-Zirkel nach den Rücktritten zahlreicher Geschäftsleute aufgelöst. Nach den Gewaltausbrüchen bei einer rassistischen Kundgebung in Virginia und Trumps zögerlicher Reaktion hatten sich mehrere prominente Wirtschaftsführer aus der Beratertätigkeit für Trump zurückgezogen.

Nach den Neuigkeiten zu Trumps-Beratergremien drehten die Papiere des iPhone-Herstellers allerdings ins Minus und endeten 0,4 Prozent tiefer. US-Präsident Donald Trump hatte gleich zwei Berater-Zirkel nach den Rücktritten zahlreicher Geschäftsleute aufgelöst. Nach den Gewaltausbrüchen bei einer rassistischen Kundgebung in Virginia und Trumps zögerlicher Reaktion hatten sich mehrere prominente Wirtschaftsführer aus der Beratertätigkeit für Trump zurückgezogen.

Die Aktien von Cisco schlossen als einer der besten Dow-Werte mit einem Plus von knapp 0,8 Prozent. Nach Börsenschluss veröffentlichte der IT- und Netzwerkdienstleister seine Zahlen für das vierte Geschäftsquartal. Händlern zufolge fiel der Gewinn je Aktie wie vom Markt erwartet aus, während der Umsatz die durchschnittliche Analystenschätzung übertraf. Die Anleger stellte dies aber offenbar nicht zufrieden, denn die Aktie fiel im nachbörslichen Handel um rund 2,4 Prozent.

Wichtige Termine am heutigen Donnerstag:

07:00 DE/Ado Properties SA, Ergebnis 1H, Berlin

07:30 DE/Wirecard AG, ausführliches Ergebnis 2Q, Aschheim

07:30 DE/Sixt SE, Ergebnis 1H (10:30 Telefonkonferenz), Pullach

07:30 FR/Arbeitslosenquote 2Q

08:00 DE/Erwerbstätigkeit 2Q

09:30 DE/BayernLB, Ergebnis 1H, München

11:00 DE/Diebold Nixdorf AG, Ergebnis 3Q, Paderborn

11:00 EU/Verbraucherpreise Juli

11:00 EU/Handelsbilanz Juni

13:00 US/Wal-Mart Stores Inc, Ergebnis 2Q, Bentonville

13:30 EU/EZB, Protokoll der geldpolitischen Sitzung vom 20. Juli

14:30 US/Erstanträge Arbeitslosenhilfe (Woche)

14:30 US/Philadelphia-Fed-Index August

15:15 US/Industrieproduktion und Kapazitätsauslastung Juli

16:00 US/Index der Frühindikatoren Juli

19:00 US/Fed, Rede von Dallas-Fed-Präsident Kaplan (2017 stimmberechtigt im FOMC) bei der Handelskammer von Lubbock

19:45 US/Fed, Rede von Minneapolis-Fed-Präsident Kashkari (2017 stimmberechtigt im FOMC) beim Edina Rotary Club