Backtesting ist ein Prozess, bei dem eine Strategie oder eine Handelstechnik anhand von Marktdaten getestet wird. Backtests helfen einem Händler zu wissen, wie eine Strategie unter den vorherigen Marktbedingungen funktionieren wird. Backtesting ist ein wichtiger Prozess vor der Investition von Live-Kapital.

Backtesting kann niemals eine deterministische oder prädiktive Methode für eine mögliche zukünftige Performance sein. Dennoch kann man viel über Stärken, Schwächen und Risiken erfahren. Für einen Händler ist es von großem Nutzen, Vertrauen aufzubauen und Ideen auszusortieren, die nie in die Praxis umgesetzt wurden.

Was ist Backtesting im Handel

Backtesting beim Handel bedeutet, eine definierte Strategie auf vergangene Marktdaten anzuwenden, um ihre Leistung zu bewerten. Das Ziel ist es, zu sehen, wie sich die Regeln unter verschiedenen Marktbedingungen verhalten, und nicht, perfekte Ergebnisse zu erzielen.

Dieser Prozess verwendet historische Kursdaten, einschließlich Ein- und Ausstiege und Risikoregeln. Es hilft Händlern, Konsistenz, Drawdowns und die Gesamterwartung zu messen, bevor sie eine Strategie im Live-Handel einsetzen.

Backtesting ist etwas anderes als der Live-Handel. Es gibt keinen emotionalen Druck und keine Ausführungsverzögerungen. Deshalb müssen die Ergebnisse immer mit Vorsicht interpretiert werden.

Warum Backtesting unerlässlich ist

Mit Backtesting können Händler überprüfen, ob eine Strategie wirklich einen Vorteil hat. Ohne Tests beruhen Handelsentscheidungen eher auf Annahmen als auf Beweisen. Historische Ergebnisse bieten eine Grundlage für eine fundierte Risikobereitschaft.

Testen deckt auch Schwächen frühzeitig auf. Es zeigt, wie sich eine Strategie in Verlustphasen, bei hoher Volatilität oder in Seitwärtsmärkten verhält. Dieser Einblick hilft Händlern, sich auf Drawdowns vorzubereiten, anstatt emotional zu reagieren.

Eine getestete Strategie fördert die Disziplin. Wenn Händler ihren Daten vertrauen, ist es wahrscheinlicher, dass sie die Regeln unter Live-Bedingungen konsequent befolgen.

Häufige Backtesting-Fehler

Backtesting ist nur dann sinnvoll, wenn es realistische Handelsbedingungen widerspiegelt. Die folgenden Fehler verzerren oft die Ergebnisse und führen zu falschem Vertrauen.

- Kurvenanpassung der Strategie – Die Anpassung der Regeln an die Daten der Vergangenheit führt zu Ergebnissen, die sich auf den realen Märkten nur selten bewähren. Die Strategie wird für die Geschichte optimiert, nicht für die Realität.

- Transaktionskosten ignorieren – Spreads, Kommissionen und Slippage verringern die tatsächliche Performance. Wenn Sie sie nicht berücksichtigen, kann eine verlustbringende Strategie zu einer fälschlicherweise profitablen Strategie werden.

- Verwendung zu kleiner Stichproben – Das Testen einer begrenzten Anzahl von Trades repräsentiert nicht die unterschiedlichen Marktbedingungen. Zuverlässige Ergebnisse erfordern einen breiten Datensatz.

- Ändern von Regeln während des Tests – Das Ändern von Eingängen oder Ausgängen während des Tests macht die Ergebnisse ungültig. Alle Regeln müssen von Anfang bis Ende unverändert bleiben.

- Übersehen von Verlustphasen – Wenn Sie sich nur auf Gewinne konzentrieren und Drawdowns ignorieren, verbergen Sie wichtige Risikoinformationen. Verlustphasen sind genauso wichtig wie Gewinnphasen.

Arten von Backtesting

Es gibt mehrere Möglichkeiten, eine Handelsstrategie im Nachhinein zu testen. Die Wahl hängt vom Erfahrungsstand, den verfügbaren Tools und der Komplexität der Strategie ab.

Manuelles Backtesting

Das manuelle Backtesting ist der einfachste und lehrreichste Ansatz. Händler blättern durch historische Charts und wenden ihre Strategieregeln Kerze für Kerze an. Jeder Einstieg, jeder Ausstieg und jedes Stop-Level wird manuell aufgezeichnet, was ein strenges Regelbewusstsein und Disziplin erzwingt.

Diese Methode ist langsam, aber sie schafft ein gutes Verständnis der Marktstruktur und des Marktverhaltens. Sie hilft auch dabei, visuelle Muster und Ausführungsprobleme zu erkennen, die bei automatisierten Tests möglicherweise übersehen werden. Manuelles Backtesting ist besonders nützlich für diskretionäre und preisorientierte Strategien.

Spreadsheet-basiertes Backtesting

Spreadsheet-basiertes Backtesting verwendet historische Kursdaten, die in Tools wie Excel oder Google Sheets eingegeben werden. Die Trades werden systematisch protokolliert und Metriken wie Gewinnrate, Drawdown und Erwartung werden automatisch berechnet.

Dieser Ansatz bietet mehr Struktur als manuelle Tests und reduziert Berechnungsfehler. Er ist für regelbasierte Strategien mit klaren Bedingungen geeignet. Sie ist jedoch immer noch auf eine genaue Dateneingabe und eine konsistente Anwendung der Regeln angewiesen, um aussagekräftige Ergebnisse zu erzielen.

Backtesting von Software und Plattformen

Beim softwarebasierten Backtesting werden Handelsplattformen oder spezielle Tools verwendet, um Strategien automatisch zu testen. Diese Systeme verarbeiten schnell große Datensätze und können Tausende von Trades auf mehreren Märkten auswerten.

Diese Methode ist zwar effizient, birgt aber auch Risiken. Unzureichend definierte Regeln oder falsche Daten können zu irreführenden Ergebnissen führen. Händler müssen auch eine übermäßige Optimierung vermeiden, da die Software es leicht macht, die Parameter übermäßig anzupassen, ohne das reale Marktverhalten zu berücksichtigen.

Die Wahl des richtigen Marktes und der richtigen Daten

Backtesting-Ergebnisse sind nur so zuverlässig wie die verwendeten Daten. Die Auswahl des richtigen Marktes und Zeitrahmens ist von entscheidender Bedeutung, da sich verschiedene Instrumente auf unterschiedliche Weise verhalten. Eine Strategie, die bei einem Vermögenswert funktioniert, kann bei einem anderen völlig versagen.

Historische Daten müssen genau und vollständig sein. Lücken, falsche Kurse oder fehlende Zeiträume können die Ergebnisse verzerren und das tatsächliche Risiko verbergen. Trader sollten Daten verwenden, die realistische Spreads und Handelszeiten widerspiegeln.

Auch die Konsistenz der Zeitrahmen ist wichtig. Das Testen einer Strategie auf gemischten Zeitrahmen ohne klare Logik führt zu unzuverlässigen Schlussfolgerungen. Der Markt, die Datenqualität und der Zeitrahmen müssen mit der Art und Weise übereinstimmen, in der die Strategie gehandelt werden soll.

Klare Handelsregeln definieren

Ein Backtest ist nur dann sinnvoll, wenn jede Handelsentscheidung strengen und wiederholbaren Regeln folgt. Klare Definitionen verhindern Subjektivität und stellen sicher, dass die Ergebnisse die Leistung der Strategie und nicht die Interpretation des Händlers widerspiegeln.

Beispiele für gut definierte Handelsregeln sind:

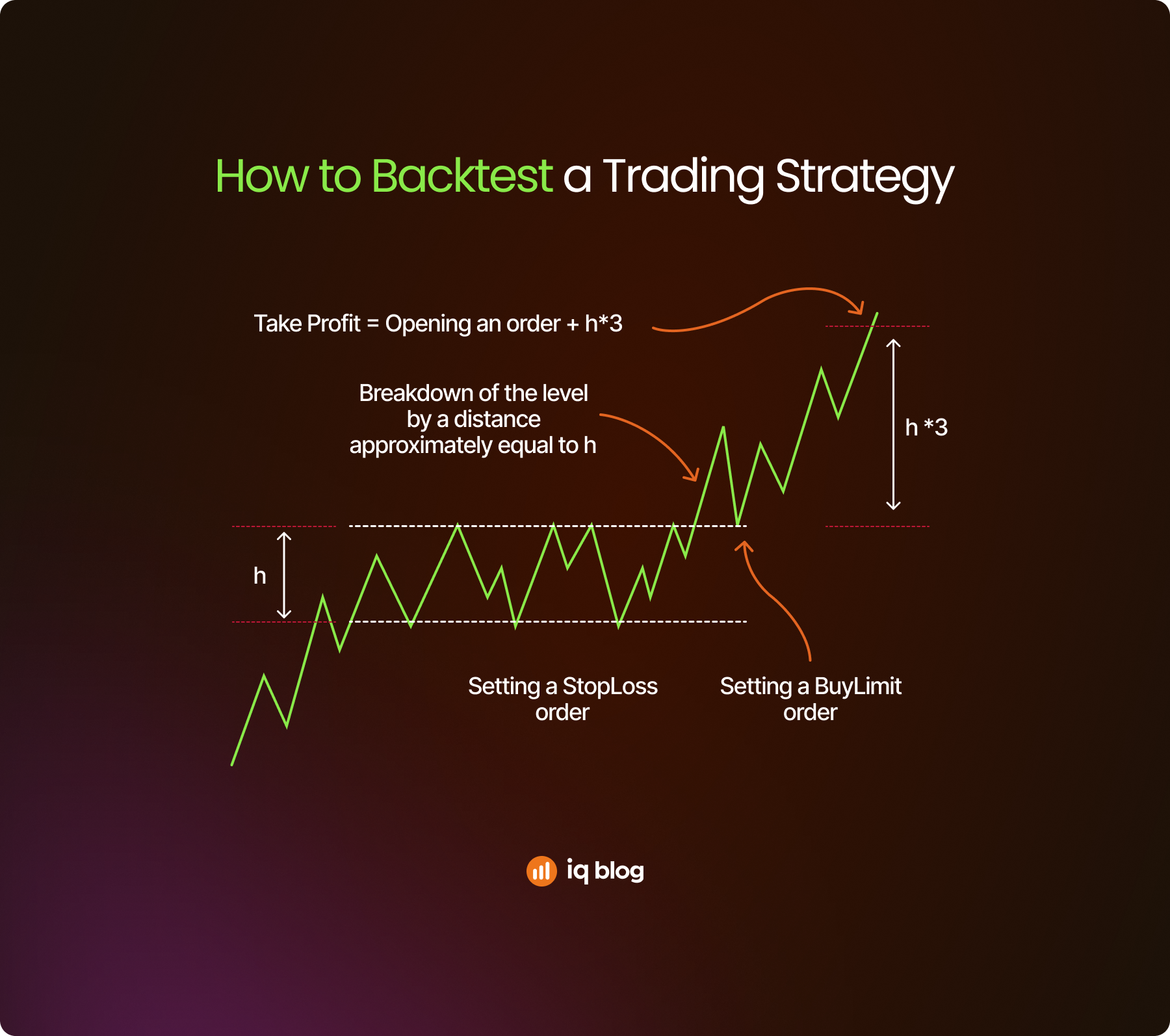

- Einstiegsbedingung – Kaufen Sie nur, wenn der Kurs über einem deutlich markierten Widerstandsniveau schließt und das Volumen höher ist als der jüngste Durchschnitt. Dies bestätigt sowohl die Stärke des Ausbruchs als auch die Beteiligung des Marktes.

- Stop-Loss-Platzierung – Setzen Sie den Stop-Loss unter dem letzten Swing-Low oder auf einem festen technischen Niveau. Dies begrenzt das Abwärtsrisiko und stellt sicher, dass die Verluste bei allen Geschäften einheitlich kontrolliert werden.

- Take-Profit-Regel – Beenden Sie den Handel bei einem vordefinierten Risiko-Ertrags-Verhältnis, beispielsweise eins zu zwei. Dies schafft eine positive Erwartungshaltung, selbst wenn die Gewinnquote unter fünfzig Prozent liegt.

- Risiko pro Handel – Riskieren Sie bei jedem Handel einen festen Prozentsatz des Gesamtkapitals, in der Regel ein Prozent oder weniger. Dadurch wird verhindert, dass eine Reihe von Verlusten das Konto erheblich schädigt.

- Zeitbasierter Ausstieg – Schließen Sie den Handel, wenn der Kurs das Ziel oder den Stop nicht innerhalb einer bestimmten Anzahl von Kerzen erreicht. Dadurch wird vermieden, dass Kapital in Trades mit geringer Dynamik gebunden wird.

Wie viele Trades sind genug

Die Zuverlässigkeit eines Backtests hängt stark von der Stichprobengröße ab. Eine kleine Anzahl von Trades kann zu irreführenden Ergebnissen führen, die das reale Marktverhalten nicht widerspiegeln. Die Konsistenz über verschiedene Bedingungen hinweg ist wichtiger als die kurzfristige Performance.

Die meisten Strategien erfordern Dutzende und oft Hunderte von Geschäften, um statistisch aussagekräftig zu werden. Dies stellt sicher, dass Sie von Trends, Schwankungen und volatilen Märkten profitieren. Weniger Trades erhöhen das Risiko, dass der Zufall die Ergebnisse beeinflusst.

Backtesting sollte mehrere Marktphasen abdecken. Das Testen nur unter günstigen Bedingungen schafft unrealistische Erwartungen und schwächt das Vertrauen in den Live-Handel.

So führen Sie einen korrekten Backtest durch – Schritt für Schritt

Ein richtiger Backtest folgt einem strukturierten und wiederholbaren Prozess. Das Überspringen von Schritten oder die Anpassung von Regeln während des Tests verringert die Genauigkeit und führt zu unzuverlässigen Schlussfolgerungen.

- Wählen Sie den Markt und den Zeitrahmen – Wählen Sie ein Instrument und einen Zeitrahmen, die zu dem passen, wie die Strategie gehandelt werden soll. Die Konsistenz stellt sicher, dass die Ergebnisse der tatsächlichen Nutzung entsprechen.

- Bereiten Sie historische Daten vor – Verwenden Sie saubere und vollständige Kursdaten. Fehlende Kerzen oder falsche Preise können die Ein- und Ausstiege sowie die Drawdowns verzerren.

- Definieren Sie alle Handelsregeln im Voraus – Einstiegs-, Ausstiegs-, Stop-Loss-, Take-Profit- und Risikoregeln müssen vor Beginn des Tests festgelegt werden. Während der Ausführung sollten keine Änderungen vorgenommen werden.

- Führen Sie Geschäfte konsequent aus – Wenden Sie die Regeln genau so an, wie sie geschrieben stehen, ohne Rückblicke oder diskretionäre Anpassungen. Jeder Handel muss auf die gleiche Weise behandelt werden.

- Jedes Ergebnis aufzeichnen – Protokollieren Sie jeden Handel mit Einstieg, Ausstieg, Positionsgröße und Ergebnis. Genaue Aufzeichnungen ermöglichen eine aussagekräftige Leistungsanalyse nach dem Test.

Backtest-Ergebnisse interpretieren

Die Interpretation von Backtest-Ergebnissen erfordert Objektivität. Hohe kurzfristige Gewinne deuten nicht automatisch auf eine zuverlässige Strategie hin. Die Ergebnisse müssen im Zusammenhang mit dem Risiko und der Konsistenz bewertet werden.

Händler sollten sich auf Drawdowns, Pechsträhnen und die Performance unter schwierigen Marktbedingungen konzentrieren. Diese Faktoren bestimmen, ob eine Strategie psychologisch und finanziell handelbar ist.

Backtest-Ergebnisse sollten realistisch sein. Extrem glatte Aktienkurven oder ungewöhnlich hohe Renditen deuten oft eher auf eine Überanpassung oder unrealistische Annahmen als auf einen echten Handelsvorteil hin.

Wichtige Metriken für das Backtesting

Die Bewertung eines Backtests erfordert mehr als die Überprüfung des Gesamtgewinns. Die folgenden Metriken helfen dabei, das Risiko, die Konsistenz und die langfristige Lebensfähigkeit einer Handelsstrategie zu messen.

- Gewinnrate – Zeigt den Prozentsatz der profitablen Trades an. Eine hohe Gewinnquote ist keine Garantie für Erfolg, wenn die Verluste hoch sind. Daher muss sie zusammen mit anderen Kennzahlen analysiert werden.

- Risiko-Ertrags-Verhältnis – Misst die durchschnittliche Größe der Gewinntrades im Vergleich zu den Verlusttrades. Ein günstiges Verhältnis ermöglicht Rentabilität auch bei einer geringeren Gewinnquote.

- Maximaler Drawdown – Zeigt den größten Verlust von der Spitze bis zum Tiefpunkt während des Tests an. Diese Kennzahl gibt an, wie viel Kapitalverlust ein Händler verkraften muss.

- Erwartung – Berechnet den durchschnittlichen Gewinn oder Verlust pro Handel im Laufe der Zeit. Eine positive Erwartungshaltung ist für eine langfristige Nachhaltigkeit erforderlich.

- Anzahl der Trades – Spiegelt die Zuverlässigkeit der Stichprobengröße wider. Eine größere Anzahl von Geschäften erhöht das Vertrauen, dass die Ergebnisse statistisch aussagekräftig sind.

Backtesting vs. Forward Testing

Das Backtesting zeigt, wie eine Strategie in der Vergangenheit abgeschnitten hat, während das Forward Testing die Strategie in Echtzeit oder unter simulierten Live-Bedingungen bewertet. Beide sind für eine ordnungsgemäße Validierung erforderlich.

Was Backtesting zeigt

Beim Backtesting wird eine Handelsstrategie anhand historischer Marktdaten bewertet. So lässt sich feststellen, ob die Strategie einen logischen Vorteil hat und wie sie sich unter verschiedenen vergangenen Marktbedingungen verhält. Dieser Prozess ermöglicht es Händlern, Drawdowns, Gewinnraten und Erwartungen zu messen, ohne Kapital zu riskieren.

Beim Backtesting werden jedoch reale Faktoren wie Ausführungsverzögerungen und emotionaler Druck nicht berücksichtigt. Die Ergebnisse sollten als potenzielles Verhalten betrachtet werden, nicht als garantierte Ergebnisse.

Was Forward Testing bestätigt

Beim Forward-Testing wird die Strategie in Echtzeit über ein Demo- oder kleines Live-Konto angewendet. Dabei werden die realen Marktbedingungen erfasst, einschließlich Spreads, Slippage und Ausführungsgeschwindigkeit. In diesem Schritt wird getestet, ob die Strategie wie erwartet außerhalb der historischen Daten funktioniert.

Forward Testing zeigt auch psychologische Herausforderungen auf. Er zeigt, wie gut ein Händler die Regeln unter Live-Bedingungen befolgen kann und ob die Strategie im Laufe der Zeit praktikabel bleibt.

Optimieren ohne Überanpassung

Die Optimierung zielt darauf ab, eine Strategie zu verbessern, aber übermäßige Anpassungen zerstören oft ihre Zuverlässigkeit. Eine Überanpassung liegt vor, wenn die Parameter zu eng an die historischen Daten angepasst werden, was zu Ergebnissen führt, die auf den realen Märkten nicht funktionieren.

Eine robuste Strategie sollte über verschiedene Marktperioden hinweg einigermaßen gut abschneiden, nicht perfekt in einem bestimmten Bereich. Kleine Änderungen der Einstellungen sollten die Ergebnisse nicht drastisch verändern.

Trader sollten sich eher auf Stabilität als auf maximalen Gewinn konzentrieren. Einfache Regeln mit beständiger Performance sind in der Regel besser als hoch optimierte Systeme, die sich auf präzise Bedingungen verlassen.

Tools für das Backtesting von Handelsstrategien

Die Verwendung der richtigen Tools verbessert die Genauigkeit und spart Zeit beim Backtesting. Jedes Tool dient einem anderen Zweck, je nach Strategietyp und Erfahrungsniveau.

- Charting-Plattformen – Ermöglichen manuelles und visuelles Backtesting direkt auf historischen Kursdaten. Sie helfen Händlern, Ein- und Ausstiege sowie den Marktkontext präzise zu überprüfen.

- Kalkulationstabellen – Ermöglichen eine strukturierte Handelsprotokollierung und die automatische Berechnung von Schlüsselkennzahlen wie Gewinnrate, Drawdown und Erwartung. Sie unterstützen eine detaillierte Performance-Analyse.

- In die Plattform integrierte Tester – Viele Handelsplattformen enthalten Strategie-Tester, die regelbasierte Backtests automatisieren. Diese sind für systematische Strategien nützlich, müssen aber sorgfältig eingerichtet werden.

- Dedizierte Backtesting-Software – Entwickelt für große Datensätze und fortgeschrittene Tests. Diese Tools bieten Schnelligkeit und Tiefe, können aber zu einer übermäßigen Optimierung führen, wenn sie ohne Disziplin eingesetzt werden.

- Handelsjournale – Unterstützen Sie die langfristige Analyse, indem Sie Backtest-Ergebnisse neben Live-Trades speichern. Sie helfen dabei, historische Erwartungen mit der tatsächlichen Performance zu vergleichen.

Eine getestete Strategie in einen Live-Plan verwandeln

Ein erfolgreicher Backtest ist nur der erste Schritt. Der direkte Übergang zum Live-Handel in voller Größe erhöht das Risiko und den Druck. Ein strukturierter Übergang ist unerlässlich.

Die Strategie sollte zunächst in einer Demo- oder Simulationsumgebung gehandelt werden. Dies bestätigt, dass die Ausführung unter realen Marktbedingungen den Backtest-Regeln entspricht. Die Positionsgröße sollte während der ersten Live-Tests klein bleiben.

Eine allmähliche Skalierung reduziert den emotionalen Stress und das finanzielle Risiko. Das Kapitalengagement sollte erst dann erhöht werden, wenn im Laufe der Zeit konsistente Ergebnisse und disziplinierte Ausführung nachgewiesen wurden.

Abschließende Überlegungen zum Backtesting einer Handelsstrategie

Eine Handelsstrategie Backtesting ist eine Schlüsselkomponente bei der Entwicklung einer zuverlässigen Handelsstrategie. Es ersetzt Annahmen und Vermutungen durch Daten und ermöglicht es einem Händler, das Risiko und die potenziellen Gewinne zu erfassen, bevor er investiert.

Es muss auch ein strukturierter, realistischer und disziplinierter Ansatz verfolgt werden. Einfache Techniken funktionieren, wenn sie richtig überprüft werden, besser als ausgeklügelte Modelle. In Verbindung mit strategischem Testen und Risikoanalyse ist das Backtesting dann wirklich ein starker Ausgangspunkt für eine langfristige Handelsleistung.