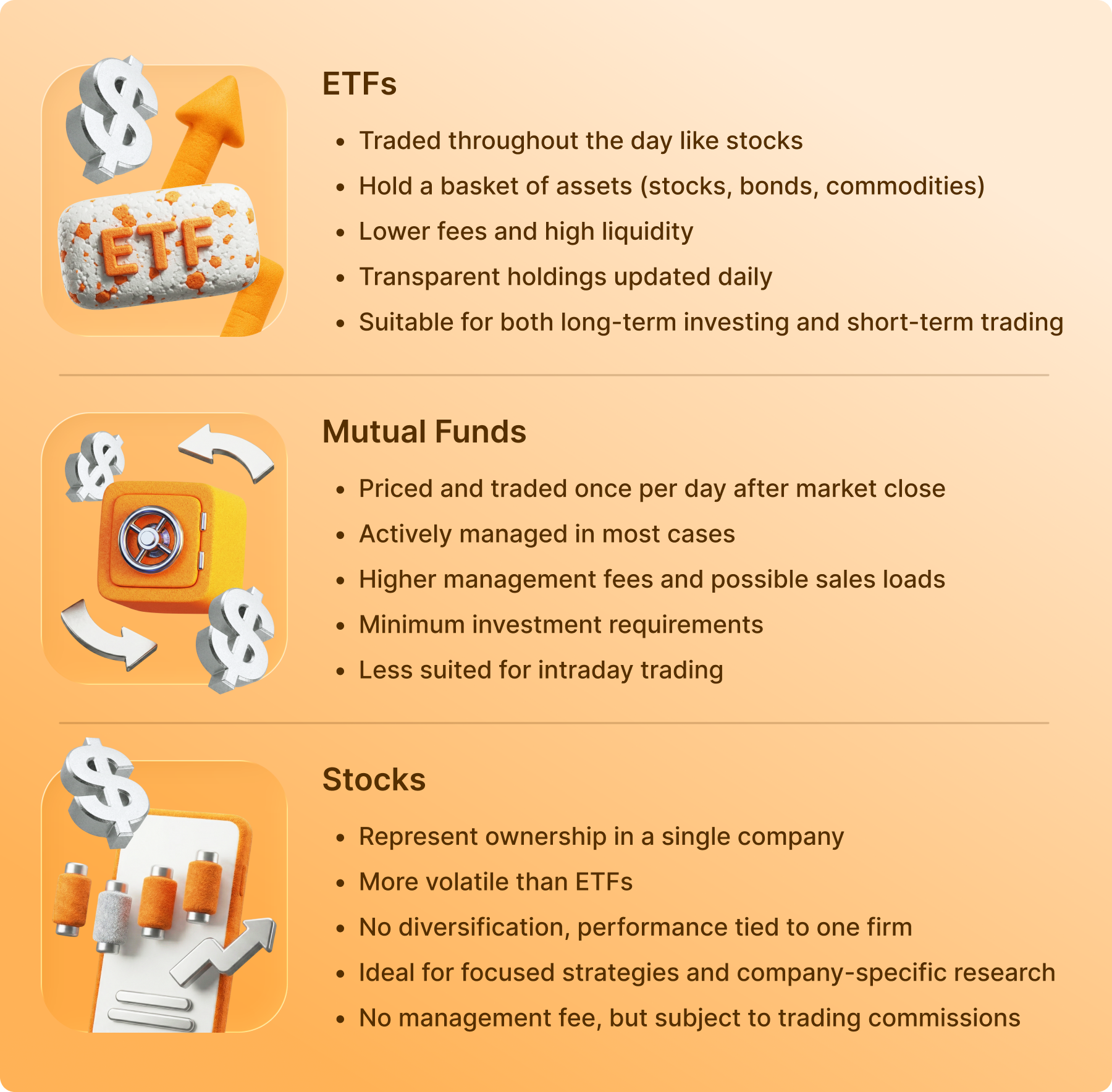

La differenza principale tra un ETF (Exchange-Traded Fund) e un fondo comune di investimento è la modalità di negoziazione: Gli ETF scambiano come le azioni durante la giornata ai prezzi di mercato in tempo reale, mentre i fondi comuni di investimento vengono acquistati e venduti solo una volta al giorno, dopo la chiusura del mercato, a un prezzo fisso chiamato Valore Patrimoniale Netto (NAV). Al di là dell'”orologio”, gli ETF sono generalmente più efficienti dal punto di vista fiscale e hanno costi generali inferiori, perché sono gestiti in modo passivo per seguire un indice. I fondi comuni, invece, sono i pesi massimi tradizionali del mondo della pensione, spesso guidati da gestori professionisti che cercano attivamente di battere le medie del mercato.

All’inizio del 2026, la scelta tra questi due elementi non è mai stata così importante. Attualmente stiamo assistendo a una massiccia “migrazione” di capitali, in quanto gli ETF attivi hanno catturato un record del 40% di tutti i nuovi flussi di investimento solo nel gennaio 2026, segnalando un allontanamento dalle strutture dei fondi comuni di vecchia scuola.

Qual è la differenza tra ETF e Fondo comune?

Se ha mai guardato la sua app di brokeraggio, probabilmente ha visto una zuppa di ticker da tre a cinque lettere. Nella loro essenza, sia gli ETF che i fondi comuni di investimento sono “involucri”. Sono solo dei panieri che contengono delle cose: azioni, obbligazioni, oro o anche altri fondi. Invece di andare a comprare 500 singole azioni per possedere lo S&P 500, acquista una quota di un fondo che lo fa per lei.

Tuttavia, il modo in cui interagisce con quel cestino (e il modo in cui l’IRS lo considera) è il punto in cui le cose si fanno interessanti.

Il “motoscafo” vs. l'”autobus”.

Pensi ad un ETF come ad un motoscafo. Può salire e scendere quando vuole, mentre il sole è alto. Se vede una tempesta in arrivo alle 11.15, può attraccare immediatamente e prendere il suo denaro. Il prezzo che ottiene è l’esatto prezzo di mercato in quel momento.

Un Fondo comune di investimento è più simile a un autobus urbano. Ha un orario prestabilito. Si può salire in qualsiasi momento della giornata, ma l’autobus raggiunge la destinazione finale (il “prezzo”) solo alle 16:00, quando il mercato chiude. Tutti coloro che salgono sull’autobus quel giorno pagano esattamente la stessa “tariffa”, indipendentemente dal fatto che siano saliti alle 9.00 del mattino o alle 15.55 del pomeriggio.

Trading e liquidità: L’operazione delle 11.15 contro l’attesa delle 16.00

Nel mercato 2026, la volatilità può colpire in pochi minuti. È qui che la differenza strutturale di trading diventa un vantaggio tattico o un frustrante collo di bottiglia.

Prezzi in tempo reale (ETF)

Poiché gli ETF sono negoziati in borsa (come il NYSE o il Nasdaq), il loro prezzo fluttua ogni secondo. Questo permette di avere tipi di ordini sofisticati:

- Ordini limite: “Voglio acquistare questo prodotto solo se il prezzo scende a 100 dollari”.

- Stop-Loss: “Vendo automaticamente le mie azioni se il prezzo raggiunge i 95 dollari per proteggere i miei guadagni”.

- Vendite allo scoperto: Può effettivamente scommettere contro un ETF, se pensa che un settore sia in ribasso.

Prezzi di fine giornata (Fondi comuni)

I fondi comuni di investimento non hanno “prezzi” in senso tradizionale durante il giorno. Hanno un Valore Patrimoniale Netto (NAV). Il gestore del fondo esamina il valore di tutto ciò che il fondo possiede alle 16.00, sottrae le spese del fondo e lo divide per il numero di azioni. Questo è il prezzo che si ottiene. Se inserisce un ordine di “vendita” alle 10:00 del mattino, non conoscerà il prezzo di uscita fino all’ora di cena.

La fattura fiscale invisibile: Perché gli ETF di solito vincono al momento delle tasse

Uno dei maggiori “intoppi” negli investimenti è ricevere una fattura fiscale per un fondo che ha effettivamente perso denaro durante l’anno. Questo accade sempre ai proprietari di fondi comuni, ma raramente ai proprietari di ETF.

La “trappola fiscale” dei fondi comuni di investimento

Quando il gestore di un fondo comune ha bisogno di pagare un investitore che lascia il fondo, spesso deve vendere azioni all’interno del portafoglio per raccogliere liquidità. Se le azioni sono salite da quando il gestore le ha acquistate, si verifica un’imposta sulle plusvalenze.

Il problema? Deve pagare una parte di questa tassa anche se non ha venduto nemmeno un’azione. Nel 2024, quasi il 43% dei fondi comuni di investimento azionari invierà plusvalenze tassabili, mentre solo il 5% circa degli ETF farà lo stesso.

La magia dell’ETF “in natura

Gli ETF utilizzano una scappatoia intelligente chiamata “rimborsi in natura”. Invece di vendere azioni in contanti (che è un evento tassabile), il gestore dell’ETF scambia “panieri” di azioni con operatori istituzionali (Partecipanti Autorizzati) per azioni dell’ETF. Poiché non c’è stato alcun passaggio di denaro, l’IRS non lo considera una vendita. Pagherà le tasse solo quando deciderà di vendere le sue azioni con un profitto.

Creazione e redenzione: Come avviene la “magia

Questo è il “sistema idraulico” tecnico che spiega perché gli ETF sono così efficienti. Si tratta di un personaggio chiamato Partecipante Autorizzato (AP).

- Creazione: Quando la domanda di un ETF aumenta, l’AP acquista un gruppo di azioni sottostanti (come Apple, Tesla, ecc.) e le consegna al fornitore dell’ETF. In cambio, il fornitore dà all’AP un blocco di azioni dell’ETF.

- Riscatto: Quando le persone vendono l’ETF, il processo avviene al contrario. L’AP restituisce le azioni dell’ETF al fornitore e riceve in cambio le azioni reali.

Questo processo mantiene il prezzo dell’ETF molto vicino al valore delle azioni che possiede. Inoltre, evita che il fondo debba detenere grandi quantità di “liquidità non investita” per pagare i prelievi, un problema chiamato “cash drag” che spesso rallenta i rendimenti dei fondi comuni.

5. Costo totale di proprietà: Rapporti di spesa e spese “nascoste

Nel 2026, il mantra “le commissioni contano” non è mai stato così vero. Nell’arco di 30 anni di carriera, una differenza dell’1% nelle commissioni può costarle centinaia di migliaia di dollari in termini di crescita composta persa.

Costi espliciti (il rapporto di spesa)

- ETF: Per lo più passivi, cioè un computer fa il lavoro. Sono molto economici. Nel 2026, alcuni ETF dell’S&P 500 hanno rapporti di spesa fino allo 0,03% (3 dollari per ogni 10.000 dollari investiti).

- Fondi comuni di investimento: Spesso attivi, il che significa che un uomo in giacca e cravatta cerca di scegliere i vincitori. Questo costa di più. La media dei fondi comuni azionari attivi si aggira ancora tra lo 0,90% e l’1,10%.

Costi impliciti (gli spread)

Non si lasci ingannare; gli ETF hanno un costo nascosto chiamato Bid-Ask Spread. Si tratta della differenza tra ciò che paga per acquistare e ciò che ottiene quando vende. Per gli ETF più popolari, si tratta di pochi centesimi. Per gli ETF di nicchia e a basso volume, può essere una “tassa d’ingresso” significativa che i fondi comuni non hanno.

Formula del costo totale:

Costo dell’investitore = (Rapporto di spesa * Saldo) + Spread Bid-Ask + Tasse pagate

7. Rischi principali: Cosa potrebbe andare storto?

Nessun investimento è “sicuro”. Entrambi gli “involucri” comportano rischi che possono cogliere di sorpresa un principiante.

| Tipo di rischio | Profilo di rischio dell’ETF | Profilo di rischio dei fondi comuni di investimento |

| Rischio di mercato | Se il mercato scende, lei perde denaro. | Se il mercato scende, lei perde denaro. |

| Errore di tracciamento | Rischio elevato che il fondo non raggiunga la performance dell’indice. | Più bassi (poiché non seguono sempre un indice). |

| Rischio di liquidità | Alto in caso di panico; potrebbe vendere a meno del valore “reale”. | Basso; il fondo deve pagarle il NAV alla fine della giornata. |

| Manager Risk | Basso (per lo più guidato dal computer). | Alto (sta scommettendo sull’abilità del manager). |

8. 2026 Spostamenti di mercato: L’ascesa dell’ETF attivo

La tendenza più importante che vediamo nel 2026 è il figlio “ibrido”: l’ETF attivo. Questo prende il cervello di un gestore di fondi comuni e lo mette all’interno della pelle “efficiente dal punto di vista fiscale e negoziabile” di un ETF.

Nel 2025, oltre l ‘80% dei lanci di nuovi ETF è stato gestito attivamente. Questo sta sconvolgendo la vecchia guardia perché offre il potenziale di battere il mercato senza la pesante fattura fiscale alla fine dell’anno.

Approfondimento dell’esperto: “Stiamo assistendo a un cambiamento fondamentale nel modo in cui le persone considerano i loro portafogli”, afferma un analista capo di un broker top 2026. “Il dibattito ‘attivo vs. passivo’ sta morendo. Ora si tratta solo di scegliere il miglior ‘involucro’ per la strategia desiderata”.

9. Tendenze di popolarità: Dinosauri contro motoscafi

All’inizio del 2026, i numeri sono chiari:

- Afflussi: I fondi indicizzati a lungo termine (soprattutto ETF) hanno registrato un afflusso di 162 miliardi di dollari solo nel dicembre 2025.

- Deflussi: I fondi comuni attivi hanno registrato un deflusso netto di 86 miliardi di dollari nello stesso mese.

Gli investitori votano con il portafoglio. Vogliono commissioni più basse, una maggiore trasparenza (gli ETF rendono note le loro partecipazioni ogni giorno, mentre i fondi comuni di investimento spesso lo fanno solo una volta al trimestre) e la possibilità di operare quando vogliono.

Riepilogo e passi successivi

La scelta tra un ETF e un fondo comune d’investimento non è legata a chi guadagna di più: entrambi potrebbero detenere le stesse azioni. Si tratta di costi, tasse e controllo.

- Scelga un ETF se vuole le commissioni più basse, la massima efficienza fiscale e la possibilità di vendere nel bel mezzo della pausa pranzo.

- Scelga un Fondo comune se vuole che sia un professionista a scegliere le sue azioni, se utilizza un piano del datore di lavoro o se vuole una semplice deduzione automatica dalla sua busta paga ogni mese.