Le backtesting est un processus par lequel une stratégie ou une technique de trading est testée à l’aide de données de marché. Les backtests aident le trader à savoir comment une stratégie fonctionnera dans les conditions de marché précédentes. Le backtesting est un processus important avant d’investir du capital réel.

Le backtesting ne sera jamais une méthode déterministe ou prédictive des performances futures possibles. Cependant, on peut en tirer beaucoup d’enseignements sur les forces, les faiblesses et les risques. Pour un trader, il est très utile de renforcer la confiance et d’éliminer les idées qui n’ont jamais été mises en pratique.

Qu’est-ce que le backtesting en trading ?

Dans le domaine de la négociation, le backtesting consiste à appliquer une stratégie définie à des données de marché antérieures afin d’en évaluer les performances. L’objectif est de voir comment les règles se comportent dans différentes conditions de marché, et non de rechercher des résultats parfaits.

Ce processus utilise des données historiques sur les prix, y compris les entrées, les sorties et les règles de risque. Il aide les traders à mesurer la cohérence, les pertes et l’espérance globale avant d’utiliser une stratégie dans le cadre d’un trading réel.

Le backtesting est différent de la négociation en direct. Il élimine la pression émotionnelle et les délais d’exécution, c’est pourquoi les résultats doivent toujours être interprétés avec prudence.

Pourquoi le backtesting est essentiel

Le backtesting permet aux traders de vérifier si une stratégie présente un réel avantage. En l’absence de tests, les décisions commerciales sont fondées sur des hypothèses plutôt que sur des preuves. Les résultats historiques permettent de prendre des risques en connaissance de cause.

Les tests permettent également de détecter rapidement les faiblesses d’une stratégie. Il montre comment une stratégie se comporte pendant les périodes de perte, de forte volatilité ou d’évolution latérale des marchés. Ces informations aident les traders à se préparer aux baisses au lieu de réagir de manière émotionnelle.

Une stratégie testée renforce la discipline. Lorsque les traders font confiance à leurs données, ils sont plus enclins à suivre les règles de manière cohérente dans des conditions réelles.

Erreurs courantes de backtesting

Le backtesting n’est utile que s’il reflète des conditions de négociation réalistes. Les erreurs suivantes faussent souvent les résultats et conduisent à une fausse confiance.

- Ajustement de la stratégie à la courbe – L’ajustement des règles pour qu’elles correspondent parfaitement aux données du passé donne des résultats qui tiennent rarement la route sur les marchés réels. La stratégie est optimisée en fonction de l’historique et non de la réalité.

- Ignorer les coûts de transaction – Les spreads, les commissions et le slippage réduisent les performances réelles. Ne pas les prendre en compte peut transformer une stratégie perdante en une stratégie faussement rentable.

- Utilisation d’échantillons trop petits – Le fait de tester un nombre limité de transactions ne permet pas de représenter les différentes conditions du marché. Pour obtenir des résultats fiables, il faut disposer d’un vaste ensemble de données.

- Modification des règles pendant l’épreuve – Modifier les entrées ou les sorties au milieu de l’épreuve invalide les résultats. Toutes les règles doivent rester fixes du début à la fin.

- Négliger les périodes de perte – Se concentrer uniquement sur les bénéfices et ignorer les pertes masque des informations cruciales sur les risques. Les phases de pertes sont aussi importantes que les phases de gains.

Types de backtesting

Il existe plusieurs façons de tester à rebours une stratégie de trading. Le choix dépend du niveau d’expérience, des outils disponibles et de la complexité de la stratégie.

Backtesting manuel

Le backtesting manuel est l’approche la plus basique et la plus pédagogique. Les traders parcourent les graphiques historiques et appliquent les règles de leur stratégie bougie par bougie. Chaque niveau d’entrée, de sortie et de stop est enregistré manuellement, ce qui oblige à respecter strictement les règles et à faire preuve de discipline.

Cette méthode est lente, mais elle permet de bien comprendre la structure et le comportement du marché. Elle permet également d’identifier les schémas visuels et les difficultés d’exécution que les tests automatisés risquent de négliger. Le backtesting manuel est particulièrement utile pour les stratégies discrétionnaires et d’action sur les prix.

Backtesting basé sur une feuille de calcul

Le backtesting basé sur une feuille de calcul utilise des données de prix historiques saisies dans des outils tels qu’Excel ou Google Sheets. Les transactions sont systématiquement enregistrées et des indicateurs tels que le taux de gain, le drawdown et l’espérance de gain sont calculés automatiquement.

Cette approche est plus structurée que les tests manuels et réduit les erreurs de calcul. Elle est adaptée aux stratégies basées sur des règles avec des conditions claires. Toutefois, elle repose toujours sur une saisie précise des données et une application cohérente des règles pour produire des résultats significatifs.

Logiciel et plateforme Backtesting

Le backtesting basé sur un logiciel utilise des plateformes de trading ou des outils dédiés pour tester les stratégies automatiquement. Ces systèmes traitent rapidement de grands ensembles de données et peuvent évaluer des milliers de transactions sur plusieurs marchés.

Bien qu’efficace, cette méthode comporte des risques. Des règles mal définies ou des données incorrectes peuvent produire des résultats trompeurs. Les traders doivent également éviter la sur-optimisation, car les logiciels facilitent l’ajustement excessif des paramètres sans tenir compte du comportement réel du marché.

Choisir le bon marché et les bonnes données

Les résultats des backtests ne sont fiables que dans la mesure où les données utilisées le sont. Il est essentiel de sélectionner le bon marché et la bonne période, car les instruments ne se comportent pas tous de la même manière. Une stratégie qui fonctionne sur un actif peut échouer complètement sur un autre.

Les données historiques doivent être précises et complètes. Des lacunes, des prix incorrects ou des périodes manquantes peuvent fausser les résultats et masquer le risque réel. Les opérateurs doivent utiliser des données qui reflètent des écarts et des heures de négociation réalistes.

La cohérence des échéances est également importante. Tester une stratégie sur des périodes différentes sans logique claire conduit à des conclusions peu fiables. Le marché, la qualité des données et l’horizon temporel doivent tous correspondre à la manière dont la stratégie est censée être négociée.

Définir des règles de négociation claires

Un backtest n’a de sens que si chaque décision de trading suit des règles strictes et reproductibles. Des définitions claires éliminent la subjectivité et garantissent que les résultats reflètent les performances de la stratégie plutôt que l’interprétation du trader.

Voici quelques exemples de règles de négociation bien définies :

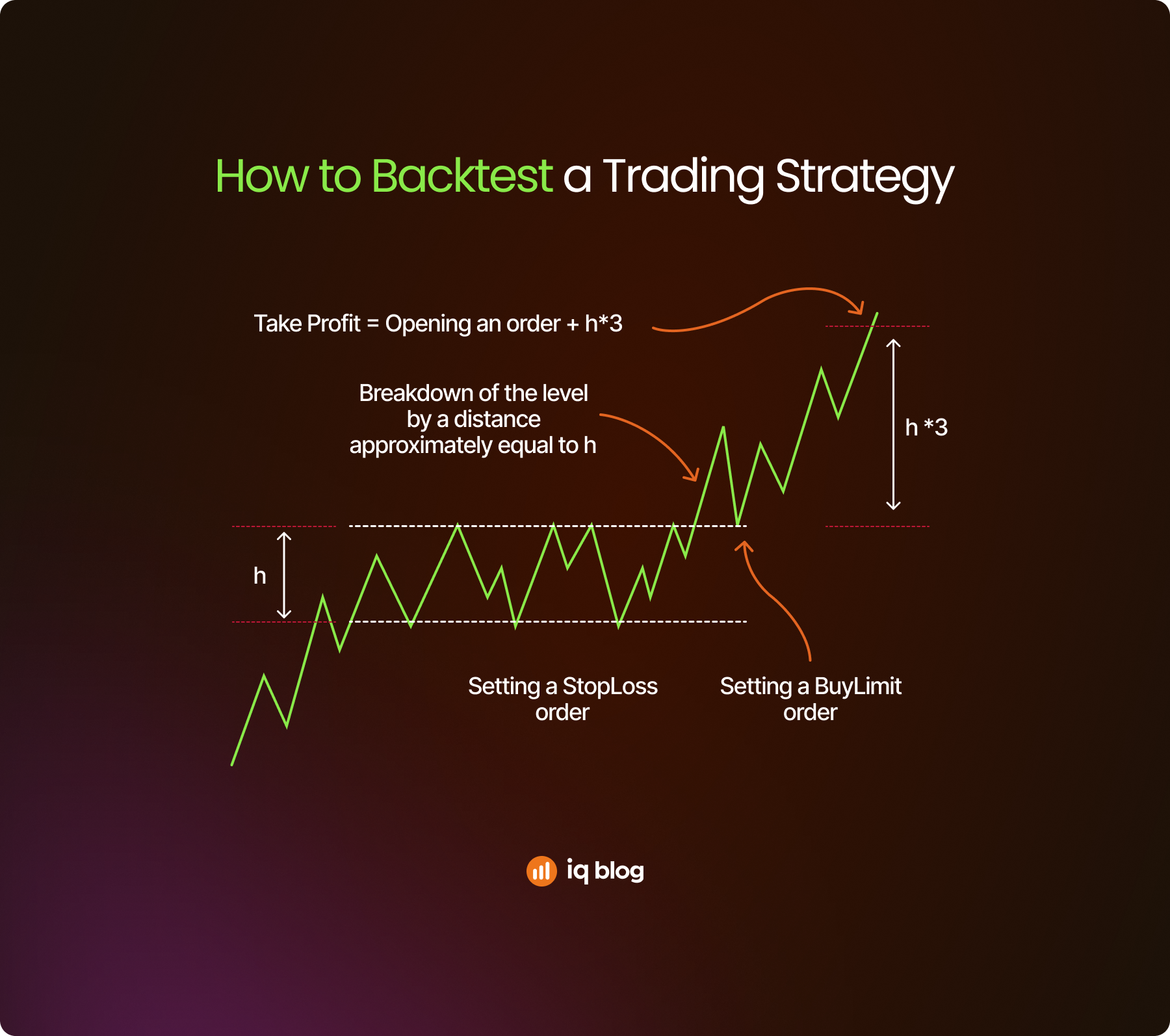

- Condition d’entrée – N’entrez dans une transaction d’achat que lorsque le prix clôture au-dessus d’un niveau de résistance clairement marqué et que le volume est supérieur à la moyenne récente. Cela confirme à la fois la force de la rupture et la participation du marché.

- Placement du stop loss – Fixez le stop loss en dessous du plus bas swing le plus récent ou à un niveau technique fixe. Cela permet de limiter le risque de baisse et de s’assurer que les pertes sont contrôlées de manière cohérente sur l’ensemble des transactions.

- Règle de prise de bénéfice – Quittez la transaction à un ratio risque/récompense prédéfini, par exemple un pour deux. Cette règle crée une attente positive même si le taux de gain est inférieur à 50 %.

- Risquepar opération – Risquer un pourcentage fixe du capital total sur chaque opération, généralement un pour cent ou moins. Cela permet d’éviter qu’une série de pertes n’endommage le compte de manière significative.

- Sortie basée sur le temps – Fermez le trade si le prix n’atteint pas l’objectif ou le stop dans un certain nombre de bougies. Cela permet d’éviter que le capital ne soit immobilisé dans des opérations à faible dynamique.

Combien de métiers sont suffisants ?

La fiabilité d’un backtest dépend fortement de la taille de l’échantillon. Un petit nombre de transactions peut produire des résultats trompeurs qui ne représentent pas le comportement réel du marché. La cohérence entre les différentes conditions est plus importante que la performance à court terme.

La plupart des stratégies nécessitent des dizaines, voire des centaines de transactions pour être statistiquement significatives. Cela permet de s’exposer aux tendances, aux variations et à la volatilité des marchés. Moins de transactions augmentent le risque que le hasard influence les résultats.

Le backtesting doit couvrir plusieurs phases du marché. Ne tester que dans des conditions favorables crée des attentes irréalistes et affaiblit la confiance dans le trading réel.

Comment réaliser un bon test rétrospectif, étape par étape ?

Un backtest correct suit un processus structuré et reproductible. Sauter des étapes ou ajuster des règles pendant le test réduit la précision et conduit à des conclusions peu fiables.

- Sélectionnez le marché et l’horizon temporel – Choisissez un instrument et un horizon temporel qui correspondent à la manière dont la stratégie est censée être négociée. La cohérence permet de s’assurer que les résultats reflètent l’utilisation réelle de la stratégie.

- Préparez les données historiques – Utilisez des données de prix propres et complètes. Des bougies manquantes ou des prix incorrects peuvent fausser les entrées, les sorties et les drawdowns.

- Définissez toutes les règles de négociation à l’avance – Les règles d’entrée, de sortie, de stop loss, de take profit et de risque doivent être fixées avant le début du test. Aucune modification ne doit être apportée pendant l’exécution.

- Exécutez les transactions de manière cohérente – Appliquez les règles telles qu’elles sont écrites, sans rétrospection ni ajustements discrétionnaires. Chaque opération doit être traitée de la même manière.

- Enregistrezchaque résultat – Enregistrez chaque transaction avec l’entrée, la sortie, la taille de la position et le résultat. Des enregistrements précis permettent une analyse significative des performances après le test.

Interprétation des résultats des backtests

L’interprétation des résultats des backtests requiert de l’objectivité. Des profits importants à court terme n’indiquent pas automatiquement une stratégie fiable. Les résultats doivent être évalués dans le contexte du risque et de la cohérence.

Les traders doivent se concentrer sur les pertes, les séries de pertes et les performances dans des conditions de marché difficiles. Ces facteurs déterminent si une stratégie peut être négociée psychologiquement et financièrement.

Les résultats des backtests doivent être réalistes. Des courbes d’actions extrêmement lisses ou des rendements anormalement élevés sont souvent le signe d’un surajustement ou d’hypothèses irréalistes plutôt que d’un véritable avantage commercial.

Principaux indicateurs à suivre dans le cadre d’un backtesting

L’évaluation d’un backtest ne se limite pas à la vérification du bénéfice total. Les indicateurs suivants permettent de mesurer le risque, la cohérence et la viabilité à long terme d’une stratégie commerciale.

- Taux de gain – Indique le pourcentage de transactions rentables. Un taux de gain élevé ne garantit pas le succès si les pertes sont importantes, c’est pourquoi il doit être analysé avec d’autres indicateurs.

- Ratio risque/récompense – Mesure la taille moyenne des transactions gagnantes par rapport aux transactions perdantes. Un ratio favorable permet d’être rentable même avec un taux de gain plus faible.

- Abaissement maximal – Indique la perte la plus importante entre le pic et le creux pendant le test. Cette mesure indique la baisse de capital que le trader doit être capable de tolérer.

- Espérance – Calcule le bénéfice ou la perte moyen(e) par transaction au fil du temps. Une espérance positive est nécessaire pour assurer la viabilité à long terme.

- Nombre de transactions – Reflète la fiabilité de la taille de l’échantillon. Un plus grand nombre de transactions augmente la certitude que les résultats sont statistiquement significatifs.

Backtesting et Forward Testing

Le backtesting montre les performances passées d’une stratégie, tandis que le forward testing l’évalue en temps réel ou dans des conditions simulées. Les deux sont nécessaires pour une bonne validation.

Ce que montre le backtesting

Le backtesting permet d’évaluer une stratégie de trading à l’aide des données historiques du marché. Il permet de déterminer si la stratégie possède un avantage logique et comment elle se comporte dans différentes conditions de marché passées. Ce processus permet aux traders de mesurer les pertes, le taux de gain et l’espérance de gain sans risquer leur capital.

Cependant, le backtesting ne tient pas compte des facteurs réels tels que les délais d’exécution et la pression émotionnelle. Les résultats doivent être considérés comme des comportements potentiels et non comme des résultats garantis.

Ce que confirment les tests prospectifs

Les tests à terme appliquent la stratégie en temps réel à l’aide d’un compte de démonstration ou d’un petit compte réel. Il saisit les conditions réelles du marché, y compris les spreads, le slippage et la vitesse d’exécution. Cette étape permet de vérifier si la stratégie fonctionne comme prévu en dehors des données historiques.

Les tests avancés révèlent également les défis psychologiques. Il montre dans quelle mesure un trader peut suivre les règles dans des conditions réelles et si la stratégie reste pratique au fil du temps.

Optimiser sans surajuster

L’optimisation vise à améliorer une stratégie, mais un réglage excessif détruit souvent sa fiabilité. Il y a surajustement lorsque les paramètres sont ajustés trop étroitement aux données historiques, ce qui donne des résultats qui échouent sur les marchés réels.

Une stratégie robuste doit obtenir des résultats raisonnables sur différentes périodes de marché, et non pas des résultats parfaits dans une fourchette spécifique. De petits changements dans les paramètres ne devraient pas modifier radicalement les résultats.

Les traders doivent privilégier la stabilité plutôt que le profit maximum. Les règles simples aux performances constantes sont généralement plus performantes que les systèmes hautement optimisés qui reposent sur des conditions précises.

Outils de backtesting des stratégies de trading

L’utilisation des bons outils permet d’améliorer la précision et de gagner du temps lors des backtests. Chaque outil a une utilité différente selon le type de stratégie et le niveau d’expérience.

- Plateformes graphiques – Elles permettent d’effectuer des tests manuels et visuels directement sur les données historiques des prix. Elles aident les traders à vérifier avec précision les entrées, les sorties et le contexte du marché.

- Feuilles de calcul – Elles permettent l’enregistrement structuré des transactions et le calcul automatique d’indicateurs clés tels que le taux de gain, le drawdown et l’espérance de gain. Ils permettent une analyse détaillée des performances.

- Testeurs intégrés à la plateforme – De nombreuses plateformes de trading incluent des testeurs de stratégie qui automatisent les backtests basés sur des règles. Ces tests sont utiles pour les stratégies systématiques, mais nécessitent une configuration minutieuse.

- Logiciel de backtesting dédié – Conçu pour les grands ensembles de données et les tests avancés. Ces outils offrent rapidité et profondeur, mais peuvent encourager une optimisation excessive s’ils sont utilisés sans discipline.

- Journaux de trading – Ils soutiennent l’analyse à long terme en stockant les résultats des backtests en même temps que les transactions réelles. Ils permettent de comparer les attentes historiques aux performances réelles.

Transformer une stratégie testée à l’avance en un plan concret

Un backtest réussi n’est que la première étape. Passer directement à la négociation en grandeur réelle augmente les risques et la pression. Une transition structurée est essentielle.

La stratégie doit d’abord être négociée dans un environnement de démonstration ou de simulation. Cela permet de confirmer que l’exécution correspond aux règles du backtest dans les conditions réelles du marché. La taille des positions doit rester faible pendant les premiers tests en conditions réelles.

L’augmentation progressive du capital réduit le stress émotionnel et le risque financier. L’exposition au capital ne doit être augmentée qu’une fois que des résultats cohérents et une exécution disciplinée ont été prouvés au fil du temps.

Dernières réflexions sur le backtesting d’une stratégie de trading

Une stratégie de trading Le backtesting est un élément clé de l’élaboration d’une stratégie de trading fiable. Il remplace les hypothèses et les conjectures par des données et permet au trader d’appréhender les risques et les bénéfices potentiels avant d’investir.

Il faut également adopter une approche structurée, réaliste et disciplinée. Les techniques simples, lorsqu’elles sont correctement vérifiées, fonctionnent mieux que les modèles sophistiqués. Associé à des tests stratégiques et à une analyse des risques, le backtesting constitue un excellent point de départ pour des performances commerciales à long terme.