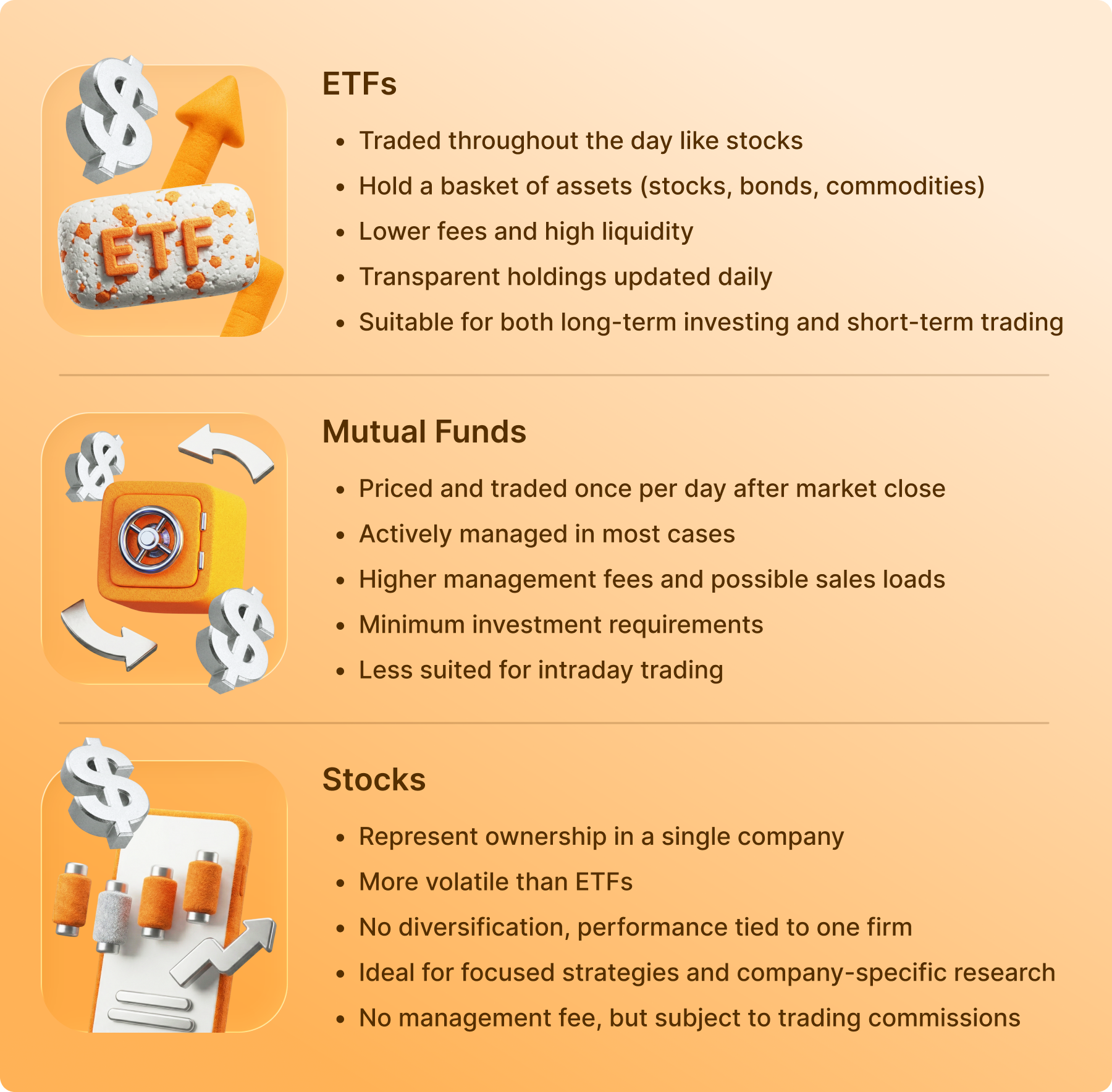

La diferencia principal entre un ETF (fondo cotizado en bolsa) y un fondo mutuo es la forma en que se compran y se venden. Los ETF se negocian en bolsa durante todo el día a precios de mercado en tiempo real. Los fondos mutuos solo se compran o se rescatan una vez al día, después del cierre, a un precio único llamado valor liquidativo (NAV). Más allá del “horario”, por lo general los ETF son más eficientes en impuestos y tienen menores costos operativos porque en su mayoría se gestionan de forma pasiva para replicar un índice. Los fondos mutuos, por su parte, son los pesos pesados tradicionales del mundo de la jubilación, a menudo dirigidos por administradores profesionales que buscan activamente superar los promedios del mercado.

A comienzos de 2026, la elección entre estos dos es más relevante que nunca. Actualmente estamos viendo una “migración” masiva de capital, ya que los ETF activos captaron un 40% récord de todos los nuevos flujos de inversión solo en enero de 2026, lo que señala un giro alejándose de las estructuras tradicionales de fondos mutuos.

¿Cuál es la diferencia entre un ETF y un fondo mutuo?

Si alguna vez abriste la app del bróker, seguro viste un montón de símbolos (tickers) de tres a cinco letras por todos lados. En esencia, tanto los ETF como los fondos mutuos son “vehículos”. Son simplemente canastas que contienen cosas: acciones, bonos, oro o incluso otros fondos. En lugar de salir a comprar 500 acciones individuales para replicar el S&P 500, compras una participación de un fondo que lo hace por ti.

Sin embargo, lo interesante está en cómo interactúas con esa canasta (y en cómo la trata el organismo de impuestos).

La “lancha rápida” vs. el “autobús”

Piensa en un ETF como una lancha rápida. Puedes subirte y bajarte cuando quieras mientras el mercado está abierto. Si ves que se viene una tormenta a las 11:15 a.m., puedes salir de inmediato y guardar tu efectivo. El precio que obtienes es el precio exacto de mercado en ese instante.

Un fondo mutuo se parece más a un autobús urbano. Tiene un horario fijo. Puedes subirte en cualquier momento del día, pero el autobús solo llega al destino final (el “precio”) a las 4:00 p.m., cuando cierra el mercado. Ese día, todos pagan exactamente la misma “tarifa”, sin importar si entraron a las 9:00 am o a las 3:55 pm.

Trading y liquidez: la operación de las 11:15 am vs. la espera hasta las 4:00 pm

En el mercado de 2026, la volatilidad puede aparecer en cuestión de minutos. Ahí es donde la diferencia estructural de cómo se opera puede volverse una ventaja táctica o un cuello de botella frustrante.

Precio en tiempo real (ETF)

Como los ETF se negocian en una bolsa (como NYSE o Nasdaq), su precio cambia cada segundo. Esto permite usar tipos de órdenes más avanzados:

● Orden limite: “Solo quiero comprar si el precio baja a 100 dólares”.

● Stop-loss: “Vende automáticamente si el precio llega a 95 dólares para proteger mis ganancias”.

● Venta en corto: puedes posicionarte en contra de un ETF si crees que un sector va a bajar.

Precio al cierre (fondos mutuos)

Los fondos mutuos no tienen “precios” durante el día en el sentido tradicional. Tienen un valor liquidativo (NAV). El administrador valora todo lo que posee el fondo a las 4:00 pm, resta los gastos del fondo y lo divide entre el número de participaciones. Ese es el precio que obtienes. Si colocas una orden de “venta” a las 10:00 am, no sabrás tu precio de salida hasta después del cierre.

La factura fiscal invisible: por qué los ETF suelen ganar en impuestos

Una de las mayores sorpresas al invertir es tener que pagar impuestos por un fondo que en realidad perdió dinero en el año. A los dueños de fondos mutuos les pasa con frecuencia, y a los dueños de ETF rara vez.

La “trampa fiscal” del fondo mutuo

Cuando el administrador de un fondo mutuo tiene que pagarle a un inversionista que se va, muchas veces debe vender acciones dentro de la cartera para reunir efectivo. Si esas acciones subieron desde que el administrador las compró, eso activa un impuesto a las ganancias de capital.

¿Lo peor? Tú terminas pagando una parte de ese impuesto aunque no hayas vendido ni una sola participación. En 2024, cerca de 43% de los fondos mutuos de acciones distribuyeron ganancias de capital gravables, mientras que solo un 5% de los ETF hizo lo mismo.

El “truco” en especie del ETF

Los ETF usan un ingenioso mecanismo llamado “rescates en especie” (in-kind). En lugar de vender acciones por efectivo (que es un hecho gravable), el administrador del ETF intercambia “canastas” de acciones con participantes institucionales (Participantes Autorizados) a cambio de participaciones del ETF. Como no hubo intercambio de efectivo, el organismo de impuestos no lo considera una venta. Tú solo pagas impuestos cuando tú decides vender tus participaciones con ganancia.

Creación y rescate: cómo ocurre la “magia”

Esta es la infraestructura técnica que explica por qué los ETF son tan eficientes. Incluye a una figura llamada Participante Autorizado (PA).

- Creación: cuando sube la demanda por un ETF, el PA compra un lote de las acciones subyacentes (Apple, Tesla, etc.) y se las entrega al proveedor del ETF. A cambio, el proveedor le entrega al PA un bloque de participaciones del ETF.

- Rescate: cuando la gente vende el ETF, el proceso se invierte. El PA devuelve las participaciones del ETF al proveedor y recibe las acciones reales a cambio.

Este proceso mantiene el precio del ETF muy cerca del valor de las acciones que posee. También evita que el fondo tenga que mantener grandes montos de “efectivo sin invertir” para cubrir rescates —un problema llamado “arrastre por efectivo” que a menudo frena el rendimiento de fondos mutuos—.

5. Costo total de tenencia: ratio de gastos y comisiones “ocultas”

En 2026, el mantra de que “las comisiones importan” es más cierto que nunca. A lo largo de una carrera de 30 años, una diferencia de 1% en comisiones puede costarte cientos de miles de dólares en crecimiento compuesto perdido.

Costos explícitos (ratio de gastos)

● ETF: en su mayoría pasivos, es decir, un sistema automatizado hace el trabajo. Son muy baratos. En 2026, algunos ETF del S&P 500 tienen ratios de gastos tan bajos como 0.03% (3 dólares por cada 10 000 invertidos).

● Fondos mutuos: a menudo activos, con gestión humana buscando ganadores. Eso cuesta más. El promedio de fondos mutuos activos de renta variable sigue rondando entre 0.90% y 1.10%.

Costos implícitos (spreads)

Cuidado: los ETF tienen un costo menos visible llamado spread bid-ask. Es la diferencia entre lo que pagas al comprar y lo que recibes al vender. En ETF populares, suele ser de centavos. En ETF de nicho, con bajo volumen, puede ser una “barrera de entrada” relevante que los fondos mutuos no tienen.

Fórmula de costo total:

Costo del inversionista = (ratio de gastos × saldo) + spreads bid-ask + impuestos pagados

7. Riesgos principales: qué podría salir mal

Ninguna inversión es una apuesta segura. Ambos “vehículos” tienen riesgos que pueden sorprender a un principiante.

| Tipo de riesgo | Perfil de riesgo de ETF | Perfil de riesgo del fondo mutuo |

| Riesgo de mercado | Si el mercado cae, pierdes dinero. | Si el mercado cae, pierdes dinero. |

| Error de seguimiento | Alto riesgo de que el fondo no replique bien el índice. | Menor (porque no siempre buscan replicar un índice). |

| Riesgo de liquidez | Alto en pánico; podrías vender por debajo del valor “real”. | Bajo; el fondo debe pagarte el NAV al final del día. |

| Riesgo del administrador | Bajo (en su mayoría guiado por sistemas). | Alto (dependes de la habilidad del administrador). |

8. Cambios de mercado en 2026: el auge del ETF activo

La tendencia más grande que vemos en 2026 es el “híbrido”: el ETF activo. Esto toma la gestión activa típica de un fondo mutuo y la mete dentro de la estructura de un ETF que se puede negociar en bolsa y ser más eficiente en impuestos.

En 2025, más de 80% de los nuevos lanzamientos de ETF fueron de gestión activa. Esto está sacudiendo a la vieja guardia porque ofrece la posibilidad de ganarle al mercado sin esa pesada carga fiscal al terminar el año.

Visión de experto: “Estamos viendo un cambio profundo en cómo la gente mira sus portafolios”, dice un reconocido analista de un bróker líder en 2026. “El debate ‘activo vs. pasivo’ se está apagando. Ahora se trata de elegir el mejor vehículo para la estrategia que quieres”.

9. Tendencias de popularidad: dinosaurios vs. lanchas rápidas

Para inicios de 2026, los números ya lo dejan claro:

● Entradas: los fondos indexados de largo plazo (principalmente ETF) registraron entradas por 162 mil millones de dólares solo en diciembre de 2025.

● Salidas: los fondos mutuos activos registraron salidas netas por 86 mil millones de dólares ese mismo mes.

Los inversionistas están votando con su dinero. Quieren menores comisiones, más transparencia (los ETF revelan sus tenencias todos los días, mientras que los fondos mutuos a menudo solo lo hacen una vez por trimestre) y la posibilidad de operar cuando lo deseen.

Resumen y próximos pasos

Elegir entre un ETF y un fondo mutuo no se trata de cuál gana más dinero; ambos podrían tener exactamente las mismas acciones. Se trata de costos, impuestos y control.

● Elige un ETF si quieres las comisiones más bajas, la mayor eficiencia fiscal y la posibilidad de vender en cualquier momento.

● Elige un fondo mutuo si quieres que un profesional seleccione tus acciones, estás invirtiendo a través de un plan de un empleador, o quieres una aportación automática y simple en tu salario cada mes.