Im Jahr 2013, die wichtigsten Kreditkarten-Systeme American Express, MasterCard und Visa entwickelten einen Framework für die Tokenisierung der Zahlungsverkehr-Industrie. Die treibende Kraft ist die folgende. Angesichts des zunehmenden Digitalisierung der Wirtschaft, wollen die Verbraucher ihre Karten entsprechend den aufstrebenden Handelswegen nutzen. Auf der anderen Seite möchten sie die primary account numbers (PANs) schützen, da diese sich in mehr und mehr digitalen Geräten verwickeln. Die Tokenisierung wurde entwickelt, um die PANs im Zahlungs-Umfeld zu verbergen.

So funktioniert die Tokenisierung. In der Kauf-Umgebung wird die 16-stellige Kontonummer mit einer anderen 16-stellige Nummer ersetzt, auch bekannt als Token, die für den Abschluss einer Transaktion verwendet wird. Das Token wird auf einen bestimmten Kanal, wie ein mobiles Gerät oder eine Händler-Website beschränkt. Daher, auch wenn das Token von einem Verbrecher kompromittiert wird, wird der Schaden des Betrugsversuchs beschränkt sein, dadurch verringern sich die Anreize für Kriminelle weitere betrügerische Aktivitäten zu begehen.

So funktioniert die Tokenisierung. In der Kauf-Umgebung wird die 16-stellige Kontonummer mit einer anderen 16-stellige Nummer ersetzt, auch bekannt als Token, die für den Abschluss einer Transaktion verwendet wird. Das Token wird auf einen bestimmten Kanal, wie ein mobiles Gerät oder eine Händler-Website beschränkt. Daher, auch wenn das Token von einem Verbrecher kompromittiert wird, wird der Schaden des Betrugsversuchs beschränkt sein, dadurch verringern sich die Anreize für Kriminelle weitere betrügerische Aktivitäten zu begehen.

Apple Pay

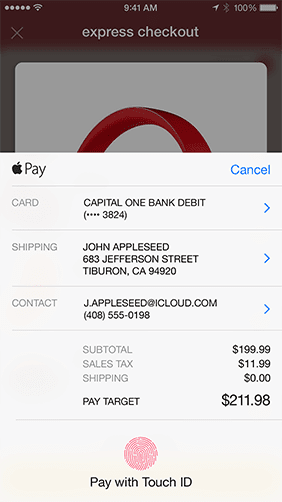

Schauen wir uns die Tokenisierung Schritt-für-Schritt auf dem Beispiel von Apple Pay an. Erstens, die Inhaber der Kreditkarten, auch die iPhone-Besitzer, verknüpfen ihre PAN mit dem Token, das auf dem IPhone gespeichert ist, dieses Verfahren nennt man Risikovorsorge. Wenn der Verbraucher das iPhone für das Bezahlen der Einkäufe in einem Apple-Pay-fähigen Terminal von dem Händler nutzt, wird das Token anstatt der PAN in das Kreditkarten-Netzwerk für die Verarbeitung der Transaktion gesendet. Das Netzwerk überprüft und de-tokenisiert das Token zurück in die PAN, die an die Bank des Karteninhabers zur Autorisierung der Transaktion weitergegeben wird. Das Token und die PAN werden dann an das Karten-Netzwerk zurückgesendet, das die PAN wieder tokenisiert, und die Autorisierung zurück an den Händler sendet.

Schauen wir uns die Tokenisierung Schritt-für-Schritt auf dem Beispiel von Apple Pay an. Erstens, die Inhaber der Kreditkarten, auch die iPhone-Besitzer, verknüpfen ihre PAN mit dem Token, das auf dem IPhone gespeichert ist, dieses Verfahren nennt man Risikovorsorge. Wenn der Verbraucher das iPhone für das Bezahlen der Einkäufe in einem Apple-Pay-fähigen Terminal von dem Händler nutzt, wird das Token anstatt der PAN in das Kreditkarten-Netzwerk für die Verarbeitung der Transaktion gesendet. Das Netzwerk überprüft und de-tokenisiert das Token zurück in die PAN, die an die Bank des Karteninhabers zur Autorisierung der Transaktion weitergegeben wird. Das Token und die PAN werden dann an das Karten-Netzwerk zurückgesendet, das die PAN wieder tokenisiert, und die Autorisierung zurück an den Händler sendet.

Es sollte angemerkt werden, dass der gesamte Prozess, eine Angelegenheit von weniger als einer Sekunde ist, das im Hintergrund verläuft und unsichtbar für den Karteninhaber bleibt. Es ist weitgehend kompatibel mit der existierenden Zahlungs-Umgebung, minimiert die Reibung beim Hinzufügen einer zusätzlichen Sicherheitsschicht für alle Arten von digitalen Zahlungen. Wenn ein Token kompromittiert ist, muss die Karte nicht neu ausgestellt werden, nur das Token. Das spart die Kosten und den Arbeitsaufwand für die Bank bei Problemen mit der Karte. Zusätzlich brauchen die Verbraucher keine vertraulichen Informationen zu speichern, weil stattdessen das Token verwendet wird.

Der rasante Anstieg der mobilen Zahlungen und des elektronischen Handels macht Tokenisierung umso wichtiger. Mit der zunehmenden Verbreitung von Smartphones und Tablets, führen immer mehr Händler die Prozesse mit digitalen Zahlungen über mobile Endgeräte durch. Darüber hinaus, wird im Internet mehr gehandelt. Token entfernen die sensiblen Account-Informationen aus diesen unterschiedlichen Umgebungen, senken dadurch die Möglichkeit von Betrügereien und Datenmanipulationen, und tragen damit zum Vertrauen und Sicherheit in der digitalen Commerce-Umgebung bei.

Blick weiter in die Zukunft, das Portfolio der angeschlossenen Geräte wird sich von Smartphones zu weiteren Anwendungsmöglichkeiten wie angeschlossene Haushaltsgeräte ausbreiten. Das Internet der Dinge oder Internet of things, IoT — ist Mainstream. Das Wachstum ist schnell und die Industrie ist bullish auf die zukünftigen Entwicklungen orientiert. Cisco prognostiziert, dass 50 Milliarden Geräte mit dem internet bis 2020 verbunden sein werden. Die Weltbevölkerung wird auf 7,7 Milliarden Menschen im gleichen Jahr prognostiziert. Und laut Gartner, werden mehr als die Hälfte der neuen Geschäftsprozesse und -Systeme bis 2020 ein Element des Internet der Dinge beinhalten .

In der Zukunft beseitigt die Tokenisierung die Notwendigkeit die sensiblen

Account-Informationen an all diese Geräte freizugeben, und bereitet die Möglichkeit jedes angeschlossene Gerät in ein sicheres Zahlungsgerät zu verwandeln.