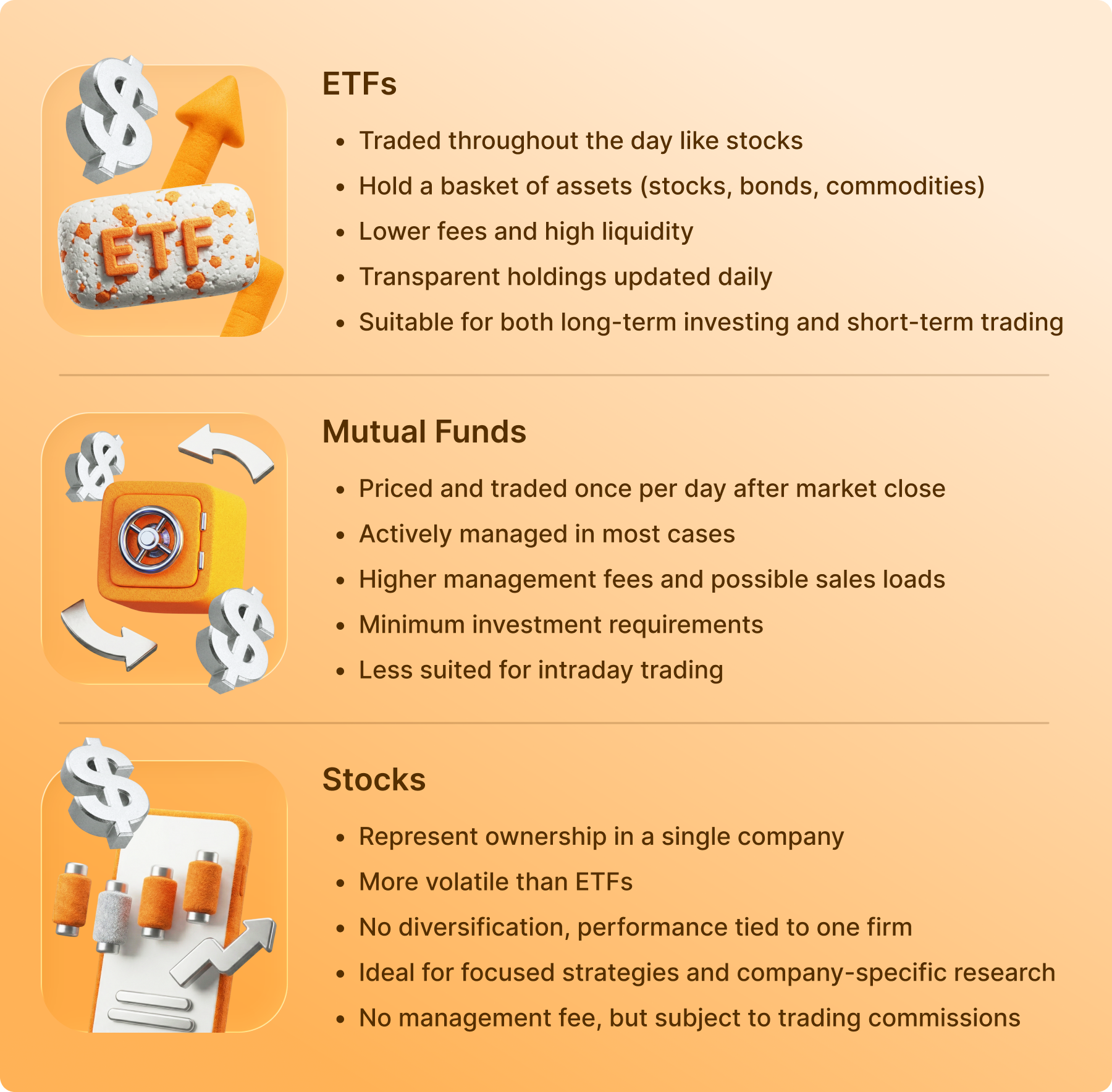

Der Hauptunterschied zwischen einem ETF (Exchange-Traded Fund) und einem Investmentfonds besteht darin, wie sie gehandelt werden: ETFs werden wie Aktien den ganzen Tag über zu Echtzeit-Marktpreisen gehandelt, während Investmentfonds nur einmal am Tag nach Börsenschluss zu einem festen Preis, dem Nettoinventarwert (NAV), gekauft und verkauft werden. Abgesehen von der „Uhr“ sind ETFs im Allgemeinen steuereffizienter und haben geringere Gemeinkosten, da sie meist passiv verwaltet werden und einem Index folgen. Investmentfonds hingegen sind die traditionellen Schwergewichte in der Welt der Altersvorsorge, die oft von professionellen Managern geführt werden, die aktiv versuchen, den Marktdurchschnitt zu schlagen.

Anfang 2026 war die Wahl zwischen diesen beiden noch nie so wichtig wie heute. Wir erleben derzeit eine massive „Migration“ von Kapital, da aktive ETFs allein im Januar 2026 rekordverdächtige 40 % aller neuen Investitionsströme auf sich gezogen haben, was eine Abkehr von den klassischen Investmentfondsstrukturen signalisiert.

Was ist der Unterschied zwischen ETF und Investmentfonds?

Wenn Sie jemals einen Blick auf Ihre Broker-App geworfen haben, haben Sie wahrscheinlich eine Suppe von Tickern mit drei bis fünf Buchstaben gesehen. Im Grunde genommen sind sowohl ETFs als auch Investmentfonds „Wrapper“. Sie sind einfach nur Körbe, die Dinge enthalten: Aktien, Anleihen, Gold oder sogar andere Fonds. Anstatt 500 Einzelaktien zu kaufen, um den S&P 500 zu besitzen, kaufen Sie einen Anteil an einem Fonds, der dies für Sie übernimmt.

Die Art und Weise, wie Sie mit diesem Korb umgehen (und wie das Finanzamt ihn betrachtet), macht die Sache jedoch erst interessant.

Das „Schnellboot“ vs. Der „Bus“

Stellen Sie sich einen ETF wie ein Schnellboot vor. Sie können ein- und aussteigen, wann immer Sie wollen, während die Sonne aufgeht. Wenn Sie um 11:15 Uhr einen Sturm kommen sehen, können Sie sofort anlegen und Ihr Geld abholen. Der Preis, den Sie erhalten, ist der exakte Marktpreis zu dieser Sekunde.

Ein Investmentfonds ist eher wie ein Stadtbus. Er hat einen festen Fahrplan. Sie können den ganzen Tag über einsteigen, aber der Bus erreicht sein Ziel (den „Preis“) erst um 16:00 Uhr, wenn der Markt schließt. Jeder, der an diesem Tag in den Bus steigt, zahlt genau den gleichen „Preis“, unabhängig davon, ob er um 9:00 Uhr morgens oder um 15:55 Uhr nachmittags zugestiegen ist.

Handel und Liquidität: Der 11:15 Uhr Handel vs. das 4:00 Uhr Warten

Auf dem 2026-Markt kann die Volatilität innerhalb von Minuten einsetzen. Hier wird der Unterschied in der Handelsstruktur zu einem taktischen Vorteil oder zu einem frustrierenden Engpass.

Preisgestaltung in Echtzeit (ETFs)

Da ETFs an einer Börse (wie der NYSE oder Nasdaq) gehandelt werden, schwankt ihr Preis jede Sekunde. Dies ermöglicht ausgeklügelte Ordertypen:

- Limitierte Orders: „Ich möchte dies nur kaufen, wenn der Preis auf $100 fällt“.

- Stop-Losses: „Verkaufen Sie meine Aktien automatisch, wenn der Kurs 95 $ erreicht, um meine Gewinne zu schützen.“

- Leerverkäufe: Sie können tatsächlich gegen einen ETF wetten, wenn Sie glauben, dass ein Sektor untergeht.

End-of-Day-Preise (Investmentfonds)

Investmentfonds haben tagsüber keine „Preise“ im herkömmlichen Sinne. Sie haben einen Nettoinventarwert (NAV). Der Fondsmanager betrachtet den Wert aller Anteile, die der Fonds um 16:00 Uhr besitzt, zieht die Ausgaben des Fonds ab und teilt diesen Wert durch die Anzahl der Anteile. Das ist der Preis, den Sie erhalten. Wenn Sie um 10:00 Uhr morgens einen Verkaufsauftrag erteilen, werden Sie Ihren Ausstiegspreis erst am Abend erfahren.

Die unsichtbare Steuerrechnung: Warum ETFs bei der Steuer meist gewinnen

Eines der größten „Probleme“ beim Investieren ist es, eine Steuerrechnung für einen Fonds zu erhalten, der im Laufe des Jahres tatsächlich Geld verloren hat. Das passiert den Besitzern von Investmentfonds ständig, aber selten den Besitzern von ETFs.

Die „Steuerfalle“ für Investmentfonds

Wenn ein Investmentfondsmanager einen Anleger auszahlen muss, der den Fonds verlässt, muss er oft Aktien aus dem Portfolio verkaufen, um Barmittel zu beschaffen. Wenn diese Aktien seit dem Kauf durch den Fondsmanager gestiegen sind, wird eine Kapitalertragssteuer fällig.

Der Clou? Sie müssen einen Teil dieser Steuer zahlen, auch wenn Sie keinen einzigen eigenen Anteil verkauft haben. Im Jahr 2024 werden fast 43 % der Aktienfonds steuerpflichtige Kapitalgewinne ausschütten, während nur etwa 5 % der ETFs dies ebenfalls tun.

Die ETF „In-Kind“ Magie

ETFs nutzen ein cleveres Schlupfloch namens „Sacheinlösung“. Anstatt Aktien gegen Bargeld zu verkaufen (was ein steuerpflichtiger Vorgang ist), tauscht der ETF-Manager „Körbe“ von Aktien mit institutionellen Akteuren (autorisierten Teilnehmern) gegen ETF-Anteile. Da kein Bargeld den Besitzer wechselt, sieht die IRS dies nicht als Verkauf an. Sie zahlen nur dann Steuern, wenn Sie sich entscheiden, Ihre Anteile mit Gewinn zu verkaufen.

Schöpfung und Erlösung: Wie die „Magie“ geschieht

Dies ist das technische „Klempnerhandwerk“, das erklärt, warum ETFs so effizient sind. Es handelt sich um eine Figur, die Authorized Participant (AP) genannt wird.

- Schaffung: Wenn die Nachfrage nach einem ETF steigt, kauft der AP ein Bündel der zugrundeliegenden Aktien (wie Apple, Tesla usw.) und gibt sie an den ETF-Anbieter. Im Gegenzug gibt der Anbieter dem AP ein Paket von ETF-Anteilen.

- Rücknahme: Wenn Sie den ETF verkaufen, läuft der Prozess in umgekehrter Reihenfolge ab. Der AP gibt die ETF-Anteile an den Anbieter zurück und erhält im Gegenzug die eigentlichen Aktien.

Durch dieses Verfahren bleibt der Kurs des ETF sehr nahe am Wert der Aktien, die er besitzt. Es verhindert auch, dass der Fonds große Mengen an „nicht investiertem Bargeld“ halten muss, um Entnahmen auszuzahlen – ein Problem, das als „Cash Drag“ bezeichnet wird und die Renditen von Investmentfonds oft bremst.

5. Gesamtkosten des Besitzes: Kostenquoten und „versteckte“ Gebühren

Im Jahr 2026 war das Mantra „Gebühren sind wichtig“ noch nie so wahr wie heute. Im Laufe einer 30-jährigen Karriere kann ein Unterschied von 1 % bei den Gebühren Sie Hunderttausende von Dollar an verlorenem Wachstum kosten.

Explizite Kosten (Die Kostenquote)

- ETFs: Meistens passiv, d.h. ein Computer erledigt die Arbeit. Diese sind spottbillig. Im Jahr 2026 haben einige S&P 500-ETFs eine Kostenquote von nur 0,03% ($3 für jede investierten $10.000).

- Offene Investmentfonds: Oft aktiv, d.h. ein Mensch im Anzug versucht, die Gewinner auszuwählen. Das kostet mehr. Die durchschnittlichen aktiven Aktienfonds bewegen sich immer noch zwischen 0,90% und 1,10%.

Implizite Kosten (Die Spreads)

Lassen Sie sich nicht täuschen: ETFs haben versteckte Kosten, die Bid-Ask Spread genannt werden. Das ist die Differenz zwischen dem, was Sie beim Kauf bezahlen und dem, was Sie beim Verkauf erhalten. Bei beliebten ETFs sind das Pfennige. Bei Nischen-ETFs mit geringem Volumen kann dies eine beträchtliche „Einstiegsgebühr“ sein, die es bei Investmentfonds nicht gibt.

Formel für die Gesamtkosten:

Anlegerkosten = (Kostensatz * Saldo) + Geld-Brief-Spannen + gezahlte Steuern

7. Hauptrisiken: Was könnte schief gehen?

Keine Investition ist eine „sichere Sache“. Beide „Wrapper“ bergen Risiken, die einen Anfänger überraschen können.

| Risiko Typ | ETF-Risikoprofil | Risikoprofil eines Investmentfonds |

| Marktrisiko | Wenn der Markt fällt, verlieren Sie Geld. | Wenn der Markt fällt, verlieren Sie Geld. |

| Verfolgungsfehler | Hohes Risiko, dass der Fonds seine Indexperformance verfehlt. | Niedriger (da sie nicht immer einen Index nachbilden). |

| Liquiditätsrisiko | Hoch in Panik; Sie könnten für weniger als den „wahren“ Wert verkaufen. | Niedrig; der Fonds muss Ihnen am Ende des Tages den NIW auszahlen. |

| Manager Risiko | Gering (meist computergesteuert). | Hoch (Sie wetten auf die Fähigkeiten des Managers). |

8. 2026 Marktverschiebungen: Der Aufstieg der aktiven ETFs

Der größte Trend, den wir im Jahr 2026 sehen, ist das „hybride“ Kind: der Active ETF. Dabei wird das Gehirn eines Investmentfondsmanagers in die „steuereffiziente, handelbare“ Hülle eines ETFs gesteckt.

Im Jahr 2025 wurden über 80% der neu aufgelegten ETFs aktiv verwaltet. Dies stört die alte Garde, denn es bietet das Potenzial, den Markt zu schlagen, ohne die hohe Steuerrechnung am Ende des Jahres.

Expertenmeinung: „Wir beobachten einen grundlegenden Wandel in der Art und Weise, wie die Menschen ihre Portfolios betrachten“, sagt ein leitender Analyst eines Top-Brokers aus dem Jahr 2026. „Die Debatte ‚aktiv vs. passiv‘ stirbt aus. Jetzt geht es nur noch darum, den besten ‚Wrapper‘ für die von Ihnen gewünschte Strategie zu wählen.“

9. Beliebtheitstrends: Dinosaurier vs. Schnellboote

Bis Anfang 2026 sind die Zahlen eindeutig:

- Zuflüsse: Langfristige Indexfonds (meist ETFs) verzeichneten allein im Dezember 2025 Zuflüsse in Höhe von 162 Milliarden Dollar.

- Abflüsse: Aktive Investmentfonds verzeichneten im selben Monat Nettoabflüsse von 86 Milliarden Dollar.

Die Anleger stimmen mit ihrem Portemonnaie ab. Sie wollen niedrigere Gebühren, mehr Transparenz (ETFs legen ihre Bestände täglich offen, während Investmentfonds dies oft nur einmal im Quartal tun) und die Möglichkeit, zu handeln, wann immer sie wollen.

Zusammenfassung und nächste Schritte

Bei der Wahl zwischen einem ETF und einem Investmentfonds geht es nicht darum, wer mehr Geld verdient – beide könnten genau die gleichen Aktien halten. Es geht um Kosten, Steuern und Kontrolle.

- EntscheidenSie sich für einen ETF, wenn Sie die niedrigsten Gebühren, die größte Steuereffizienz und die Möglichkeit haben möchten, mitten in der Mittagspause zu verkaufen.

- EntscheidenSie sich für einen Investmentfonds, wenn Sie möchten, dass ein Fachmann Ihre Aktien auswählt, wenn Sie einen Plan Ihres Arbeitgebers nutzen oder wenn Sie einen einfachen, automatischen Abzug von Ihrem Gehaltsscheck jeden Monat wünschen.