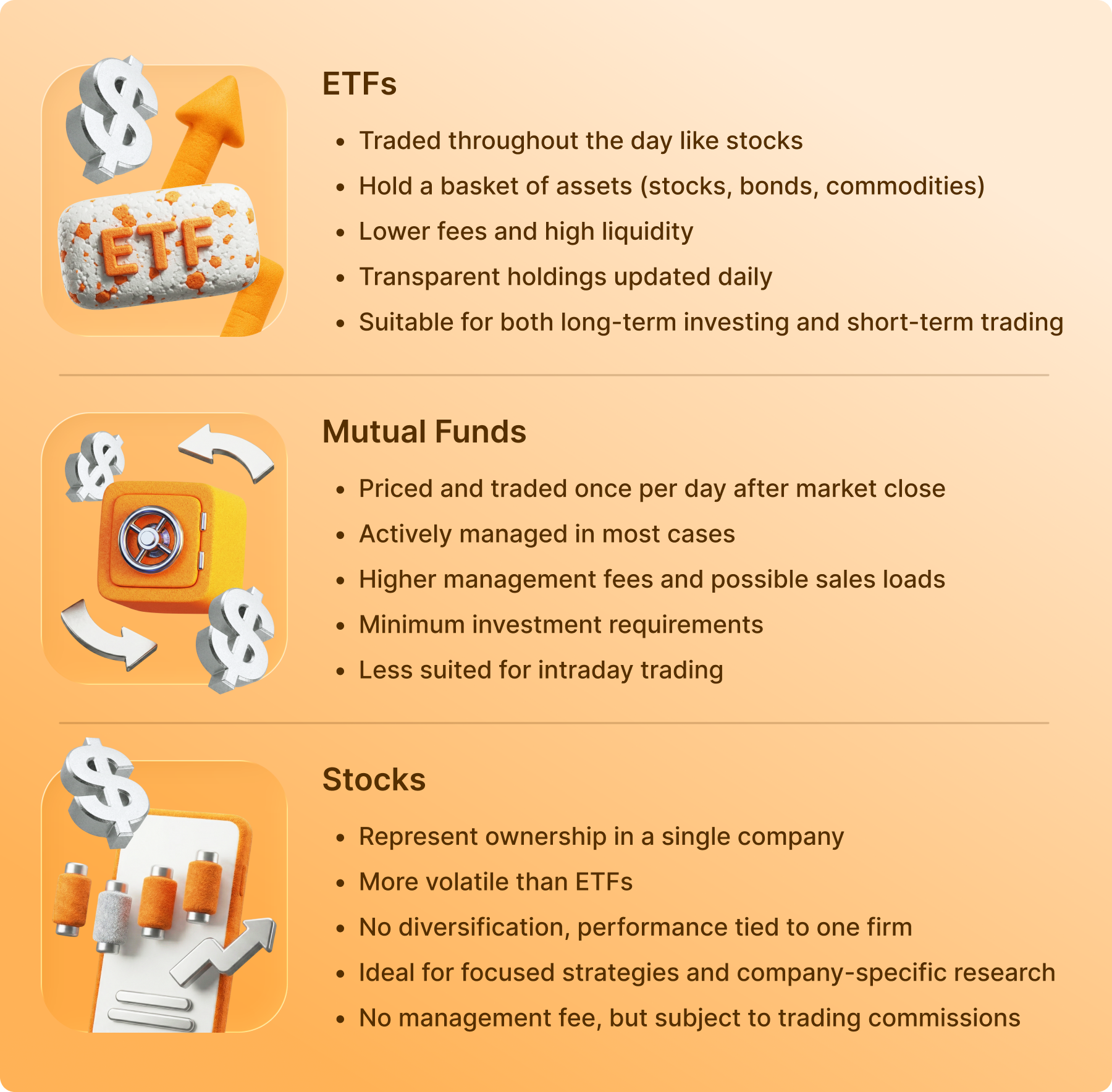

يتمثل الفرق الأساسي بين صناديق المؤشرات المتداولة في البورصة (ETF) والصناديق المشتركة في كيفية تداولها: يتم تداول صناديق المؤشرات المتداولة مثل الأسهم على مدار اليوم بأسعار السوق في الوقت الفعلي، بينما يتم شراء الصناديق المشتركة وبيعها مرة واحدة فقط في اليوم بعد إغلاق السوق بسعر ثابت يسمى صافي قيمة الأصول (NAV). وبعيدًا عن “الساعة”، فإن صناديق المؤشرات المتداولة أكثر كفاءة من الناحية الضريبية بوجه عام، كما أنها ذات تكاليف عامة أقل لأنها تُدار في الغالب بشكل سلبي لتتبع مؤشرًا ما. وفي الوقت نفسه، فإن صناديق الاستثمار المشتركة هي الصناديق التقليدية ذات الوزن الثقيل في عالم التقاعد، وغالبًا ما يقودها مديرون محترفون يحاولون بنشاط التغلب على متوسطات السوق.

في أوائل عام 2026، لم يكن الاختيار بين هذين الخيارين أكثر أهمية من أي وقت مضى. نحن نشهد حاليًا “هجرة” هائلة لرؤوس الأموال، حيث استحوذت صناديق الاستثمار المتداولة النشطة على نسبة قياسية بلغت 40% من جميع التدفقات الاستثمارية الجديدة في يناير 2026 وحده، مما يشير إلى التحول عن هياكل صناديق الاستثمار المشتركة القديمة.

ما الفرق بين صناديق الاستثمار المتداولة وصناديق الاستثمار المتداولة؟

إذا سبق لك أن نظرت إلى تطبيق الوساطة المالية الخاص بك، فمن المحتمل أن تكون قد رأيت مجموعة من المؤشرات المكونة من ثلاثة إلى خمسة أحرف. صناديق المؤشرات المتداولة وصناديق الاستثمار المتداولة هي في جوهرها “أغلفة”. فهي مجرد سلال تحتوي على أشياء: أسهم أو سندات أو ذهب أو حتى صناديق أخرى. فبدلاً من أن تخرج وتشتري 500 سهم فردي لامتلاك مؤشر S&P 500، فإنك تشتري سهمًا واحدًا من صندوق يقوم بذلك نيابة عنك.

ومع ذلك، فإن الطريقة التي تتفاعل بها مع تلك السلة (وكيف تنظر إليها مصلحة الضرائب الأمريكية) هي التي تصبح فيها الأمور مثيرة للاهتمام.

“القارب السريع” مقابل “الحافلة”

فكر في صندوق المؤشرات المتداولة مثل القارب السريع. يمكنك ركوبه والنزول منه وقتما تشاء أثناء شروق الشمس. إذا رأيت عاصفة قادمة في الساعة 11:15 صباحًا، يمكنك أن ترسو على الفور وتحصل على أموالك. السعر الذي تحصل عليه هو سعر السوق بالضبط في تلك اللحظة.

صندوق الاستثمار المشترك أشبه بحافلة المدينة. فلها جدول زمني محدد. يمكنك ركوبها في أي وقت خلال اليوم، ولكن الحافلة لا تصل إلى الوجهة النهائية (“السعر”) إلا في الساعة 4:00 مساءً عند إغلاق السوق. ويدفع كل من يركب الحافلة في ذلك اليوم “الأجرة” نفسها بالضبط، بغض النظر عما إذا كان قد ركب الحافلة في الساعة 9:00 صباحًا أو 3:55 مساءً.

التداول والسيولة: التداول في الساعة 11:15 صباحًا مقابل الانتظار في الساعة 4:00 مساءً

في سوق 2026، يمكن أن تحدث التقلبات في غضون دقائق. هذا هو المكان الذي يصبح فيه الاختلاف الهيكلي للتداول ميزة تكتيكية أو عنق زجاجة محبطة.

التسعير في الوقت الحقيقي (صناديق المؤشرات المتداولة)

ونظرًا لأن صناديق المؤشرات المتداولة في البورصة (مثل بورصة نيويورك أو بورصة ناسداك)، فإن أسعارها تتقلب كل ثانية. وهذا يسمح بأنواع معقدة من الأوامر:

- الأوامر المحددة: “أريد شراء هذا فقط إذا انخفض السعر إلى 100 دولار.”

- وقف الخسارة: “قم ببيع أسهمي تلقائيًا إذا وصل السعر إلى 95 دولارًا لحماية مكاسبك.”

- البيع على المكشوف: يمكنك في الواقع أن تراهن ضد أحد صناديق المؤشرات المتداولة إذا كنت تعتقد أن قطاعًا ما يتجه نحو الهبوط.

تسعير نهاية اليوم (صناديق الاستثمار المشتركة)

صناديق الاستثمار المشتركة ليس لها “أسعار” بالمعنى التقليدي خلال اليوم. بل لديها صافي قيمة الأصول (NAV). ينظر مدير الصندوق إلى قيمة كل ما يمتلكه الصندوق في الساعة 4:00 مساءً، ويطرح منها نفقات الصندوق، ويقسمها على عدد الأسهم. هذا هو السعر الذي تحصل عليه. إذا وضعت أمر “بيع” في الساعة 10:00 صباحًا، فلن تعرف سعر الخروج حتى وقت العشاء.

فاتورة الضرائب غير المرئية: لماذا تربح صناديق الاستثمار المتداولة عادةً في وقت الضرائب

واحدة من أكبر “المشاكل” في الاستثمار هي تلقي فاتورة ضريبية لصندوق خسر أموالاً بالفعل خلال العام. ويحدث ذلك لمالكي صناديق الاستثمار المشتركة طوال الوقت، ولكن نادرًا ما يحدث ذلك لمالكي صناديق الاستثمار المتداولة.

صندوق الاستثمار المشترك “فخ الضرائب”

عندما يحتاج مدير صندوق الاستثمار المشترك إلى الدفع لمستثمر يغادر الصندوق، فغالبًا ما يضطر إلى بيع الأسهم داخل المحفظة لجمع الأموال. إذا ارتفعت تلك الأسهم منذ أن اشتراها المدير، فإن ذلك يؤدي إلى فرض ضريبة أرباح رأسمالية.

المشكلة؟ عليك دفع جزء من تلك الضريبة حتى لو لم تقم ببيع سهم واحد من أسهمك. في عام 2024، قام ما يقرب من 43% من صناديق الأسهم المشتركة بإرسال أرباح رأسمالية خاضعة للضريبة، في حين أن حوالي 5% فقط من صناديق الاستثمار المتداولة فعلت الشيء نفسه.

سحر صندوق المؤشرات المتداولة “العيني”

تستخدم صناديق المؤشرات المتداولة ثغرة ذكية تسمى “الاسترداد العيني”. فبدلاً من بيع الأسهم مقابل النقد (وهو حدث خاضع للضريبة)، يقوم مدير صندوق المؤشرات المتداولة بمبادلة “سلال” الأسهم مع الجهات الفاعلة المؤسسية (المشاركون المعتمدون) بأسهم صندوق المؤشرات المتداولة. ولأنه لم يتم تداول أي أموال نقدية، فإن مصلحة الضرائب الأمريكية لا تعتبرها عملية بيع. أنت تدفع الضرائب فقط عندما تقرر بيع أسهمك لتحقيق ربح.

الخلق والفداء: كيف يحدث “السحر”

هذه هي “السباكة” التقنية التي تفسر سبب كفاءة صناديق المؤشرات المتداولة. وهي تنطوي على شخصية تسمى المشارك المعتمد (AP).

- الإنشاء: عندما يرتفع الطلب على أحد صناديق المؤشرات المتداولة، تشتري شركة AP مجموعة من الأسهم الأساسية (مثل Apple وTesla وغيرها) وتعطيها لمزود صندوق المؤشرات المتداولة. وفي المقابل، يقوم مقدم الخدمة بإعطاء مقدم الخدمة للوكيل المعتمد مجموعة من أسهم صناديق المؤشرات المتداولة.

- الاسترداد: عندما يبيع الأشخاص صندوق المؤشرات المتداولة، تسير العملية بشكل عكسي. تقوم شركة AP بإعادة أسهم صندوق المؤشرات المتداولة إلى المزود وتحصل على الأسهم الفعلية في المقابل.

تحافظ هذه العملية على سعر صندوق المؤشرات المتداولة قريبًا جدًا من قيمة الأسهم التي يمتلكها. كما أنها تحمي الصندوق من الاضطرار إلى الاحتفاظ بأكوام كبيرة من “النقد غير المستثمر” لسداد عمليات السحب – وهي مشكلة تسمى “السحب النقدي” والتي غالبًا ما تؤدي إلى إبطاء عوائد الصناديق المشتركة.

5. التكلفة الإجمالية للملكية: نسب النفقات والرسوم “الخفية”

في عام 2026، لم يكن شعار “الرسوم مهمة” أكثر صحة من الآن. على مدار 30 عامًا، يمكن أن يكلفك فرق 1% في الرسوم مئات الآلاف من الدولارات في النمو المركب المفقود.

التكاليف الصريحة (نسبة النفقات)

- صناديق المؤشرات المتداولة: معظمها سلبي، بمعنى أن الكمبيوتر يقوم بالعمل. وهي رخيصة للغاية. في عام 2026، بعض صناديق S&P 500 المتداولة في البورصة لديها نسب نفقات منخفضة تصل إلى 0.03% (3 دولارات لكل 10,000 دولار مستثمرة).

- صناديق الاستثمار: غالبًا ما تكون نشطة، مما يعني أن إنسانًا يرتدي بدلة يحاول اختيار الفائزين. وهذا يكلف أكثر. لا يزال متوسط صناديق الأسهم المشتركة النشطة يحوم حول 0.90% إلى 1.10%.

التكاليف الضمنية (فروق الأسعار)

لا تنخدع؛ فصناديق المؤشرات المتداولة لها تكلفة خفية تُسمى فرق السعر بين العرض والطلب. هذا هو الفرق بين ما تدفعه للشراء وما تحصل عليه عند البيع. بالنسبة لصناديق المؤشرات المتداولة الشهيرة، يكون هذا الفرق ضئيلًا للغاية. أما بالنسبة لصناديق المؤشرات المتداولة المتخصصة منخفضة الحجم، فقد تكون “رسوم دخول” كبيرة لا تتحملها الصناديق المشتركة.

معادلة التكلفة الإجمالية:

تكلفة المستثمر = (نسبة المصروفات * الرصيد) + فروق الأسعار بين العرض والطلب + الضرائب المدفوعة

7. المخاطر الرئيسية: ما الذي يمكن أن يحدث خطأ؟

لا يوجد استثمار “مضمون”. فكلا “الغلافين” ينطويان على مخاطر يمكن أن تفاجئ المبتدئين.

| نوع المخاطرة | ملف مخاطر صناديق المؤشرات المتداولة | ملف مخاطر صندوق الاستثمار المشترك |

| مخاطر السوق | إذا انخفض السوق، فإنك تخسر المال. | إذا انخفض السوق، فإنك تخسر المال. |

| خطأ في التتبع | مخاطرة كبيرة في أن يخفق الصندوق في أداء مؤشره. | أقل (نظرًا لأنها لا تتبع مؤشرًا دائمًا). |

| مخاطر السيولة | ارتفاع في حالة الذعر؛ فقد تبيع بأقل من القيمة “الحقيقية”. | منخفضة؛ يجب أن يدفع لك الصندوق صافي قيمة الأصول في نهاية اليوم. |

| مخاطر المدير | منخفضة (تعتمد على الكمبيوتر في الغالب). | مرتفع (أنت تراهن على مهارة المدير). |

8. 2026 تحولات السوق: صعود صناديق المؤشرات المتداولة النشطة

الاتجاه الأكبر الذي نشهده في عام 2026 هو الاتجاه “الهجين”: صندوق المؤشرات المتداولة النشط. وهذا يأخذ عقل مدير صندوق الاستثمار المشترك ويضعه داخل قشرة صندوق المؤشرات المتداولة “الفعالة ضريبيًا والقابلة للتداول”.

في عام 2025، تمت إدارة أكثر من 80% من عمليات إطلاق صناديق المؤشرات المتداولة الجديدة بشكل نشط. وهذا الأمر يُزعزع الحرس القديم لأنه يوفر إمكانية التغلب على السوق دون فاتورة ضريبية باهظة في نهاية العام.

رؤية الخبراء: يقول أحد المحللين الرئيسيين في إحدى شركات الوساطة المالية الكبرى لعام 2026: “إننا نشهد تحولاً جوهريًا في كيفية رؤية الناس لمحافظهم الاستثمارية. “لقد انتهى النقاش حول “النشط مقابل السلبي”. والآن، يتعلق الأمر فقط باختيار أفضل “غلاف” للاستراتيجية التي تريدها.”

9. اتجاهات الشعبية: الديناصورات مقابل الزوارق السريعة

بحلول أوائل عام 2026، ستكون الأرقام واضحة:

- التدفقات الداخلة: شهدت صناديق المؤشرات طويلة الأجل (معظمها صناديق المؤشرات المتداولة في البورصة) تدفقات داخلة بقيمة 162 مليار دولار في ديسمبر 2025 وحده.

- التدفقات الخارجة: شهدت صناديق الاستثمار النشطة تدفقًا صافيًا للخارج بقيمة 86 مليار دولار في الشهر نفسه.

المستثمرون يصوتون بمحافظهم. فهم يريدون رسومًا أقل، وشفافية أفضل (تفصح صناديق المؤشرات المتداولة عن ممتلكاتها كل يوم، في حين أن صناديق الاستثمار المشتركة لا تفعل ذلك غالبًا إلا مرة واحدة كل ثلاثة أشهر)، والقدرة على التداول وقتما يشاءون.

الملخص والخطوات التالية

لا يتعلق الاختيار بين صناديق الاستثمار المتداولة وصناديق الاستثمار المتداولة بأيهما يحقق المزيد من المال – فكلاهما يمكن أن يحتفظ بنفس الأسهم بالضبط. بل يتعلق الأمر بالتكلفة والضرائب والتحكم.

- استعن بصناديق الاستثمار المتداولة إذا كنت ترغب في الحصول على أقل رسوم، وأكبر قدر من الكفاءة الضريبية، والقدرة على البيع في منتصف استراحة الغداء.

- اختر صندوقاً مشتركاً إذا كنت تريد أن يختار محترف الأسهم الخاصة بك، أو إذا كنت تستخدم خطة صاحب العمل، أو إذا كنت تريد خصماً آلياً بسيطاً من راتبك كل شهر.