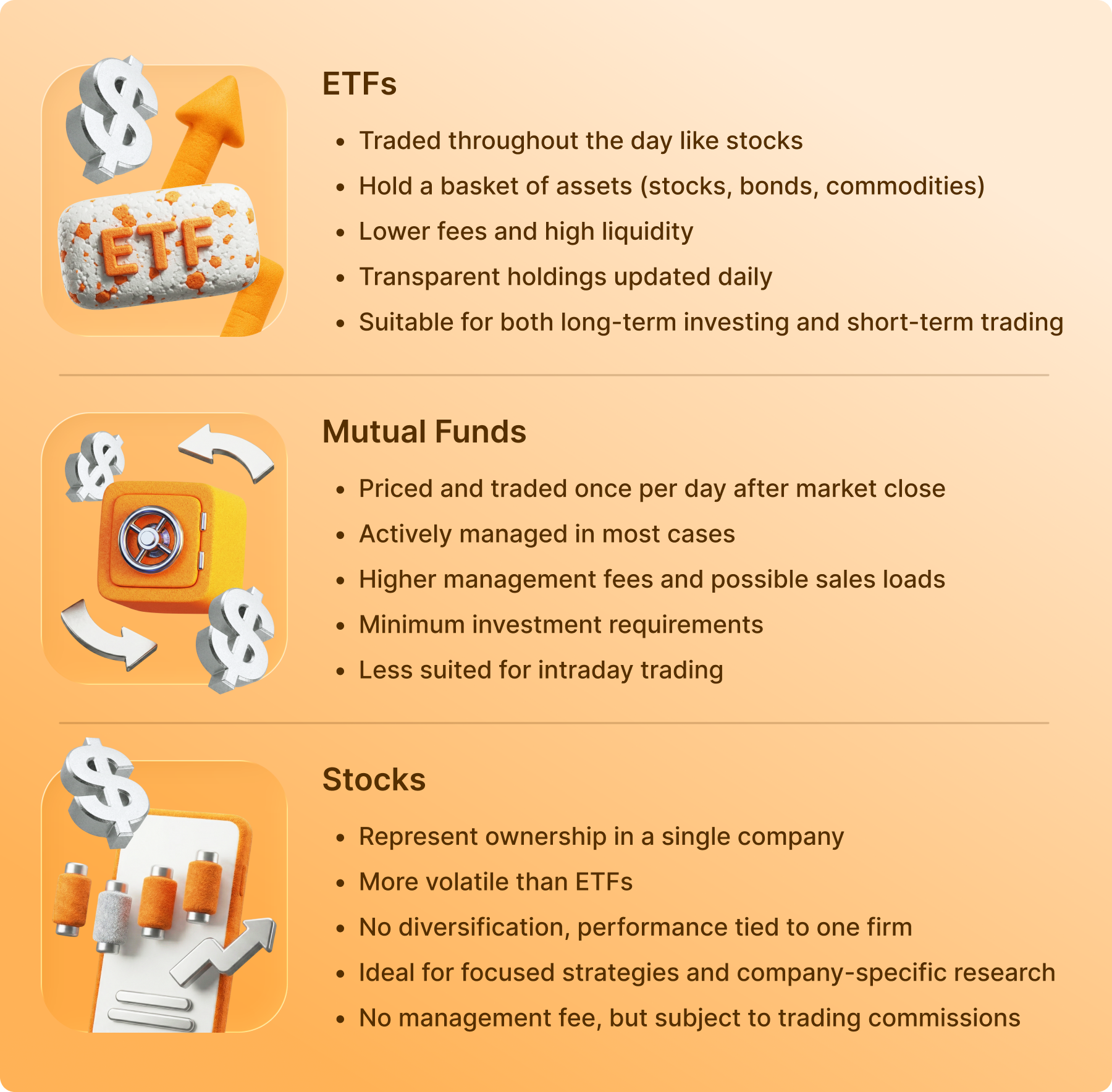

ระหว่าง ETF (Exchange-Traded Fund) และกองทุนรวม (Mutual Fund) ความแตกต่างหลักอยู่ที่วิธีการเทรด ซึ่ง ETF จะเหมือนกับหุ้นที่ซื้อขายได้ตลอดทั้งวันในราคาตลาดเรียลไทม์ ขณะที่กองทุนรวมจะซื้อและขายได้เพียงวันละครั้งเท่านั้นหลังจากตลาดปิดทำการโดยใช้ราคาคงที่ เรียกว่า Net Asset Value (NAV) นอกเหนือจากเรื่อง “ช่วงเวลาซื้อขาย” โดยทั่วไป ETF มักประหยัดภาษีได้มากกว่าและมีค่าธรรมเนียมแฝงต่ำกว่า เพราะส่วนใหญ่จะเป็นการบริหารจัดการแบบเชิงรับที่อิงตามดัชนี ส่วนกองทุนรวมถือเป็นผู้เล่นรายใหญ่ดั้งเดิมรุ่นเฮฟวี่เวทของโลกการลงทุนเพื่อการเกษียณ มักบริหารโดยผู้จัดการกองทุนมืออาชีพที่เน้นสร้างผลตอบแทนให้เหนือกว่าค่าเฉลี่ยตลาด

ในช่วงต้นปี 2026 การเลือกลงทุนระหว่างสองอย่างนี้เป็นสิ่งสำคัญที่ต้องคิดให้รอบคอบ ปัจจุบันเรากำลังอยู่ท่ามกลางการ “โยกย้าย” เงินทุนครั้งใหญ่ เฉพาะเดือนมกราคม 2026 เพียงเดือนเดียว Active ETF ได้ครองสัดส่วนกระแสเงินลงทุนใหม่มากถึง 40% ซึ่งเป็นสัญญาณที่เห็นได้ชัดถึงการเปลี่ยนแปลงว่าโครงสร้างกองทุนรวมแบบดั้งเดิมเริ่มได้รับความนิยมน้อยลง

ระหว่าง ETF และกองทุนรวม (Mutual Fund) ต่างกันอย่างไร

หากเคยเปิดแอปโบรกเกอร์จะเห็นได้ว่ามี Ticker เต็มไปหมดที่เป็นตัวอักษรย่อ 3 – 5 ตัว ในเชิงโครงสร้างทั้ง ETF และกองทุนรวมต่างทำหน้าที่เป็น “เครื่องมือห่อหุ้ม” เปรียบได้กับตะกร้าที่ใส่หุ้น พันธบัตร ทองคำ หรือแม้แต่กองทุนอื่นๆ เอาไว้ ไม่จำเป็นต้องไล่ซื้อหุ้นเองรายตัว 500 บริษัทเพื่อให้ได้ครบตามดัชนี S&P 500 เพียงแค่ซื้อกองทุนหนึ่งหน่วยก็เหมือนได้ถือหุ้นครบทั้งดัชนี

อย่างไรก็ตาม วิธีจัดการกับตะกร้าลงทุน (และเกณฑ์ที่ IRS ใช้พิจารณา) เป็นจุดที่ทำให้ประเด็นนี้น่าสนใจ

“สปีดโบต” กับ “รถประจำทาง“

ให้มองว่า ETF เปรียบเหมือนเรือสปีดโบต ที่สามารถกระโดดขึ้นลงได้ตลอดเวลาระหว่างวันช่วงตลาดเปิด หากเห็นพายุกำลังมาถึงในเวลา 11.15 น. ก็สามารถจอดทันทีแล้วถือเงินสดได้เลย ซึ่งราคาที่ได้รับมักเป็นราคาตลาดตามจริง ณ วินาทีนั้น

ส่วนกองทุนรวมเปรียบได้กับรถประจำทาง ที่มีตารางเวลากำหนดไว้ชัดเจน สามารถขึ้นรถได้ตลอดทั้งวัน แต่รถจะถึงจุดหมายปลายทางสุดท้าย (“ราคา”) ที่เวลา 16.00 น. เท่านั้นเมื่อตลาดปิด ทุกคนที่อยู่บนรถในวันนั้นต้องจ่าย “ค่าโดยสาร” เท่ากันทั้งหมด ไม่ว่าจะขึ้นรถมาตอน 9.00 น. หรือ 15.55 น. ก็ตาม

การเทรดและสภาพคล่อง – เข้าเทรดตอน 11.15 น. เทียบกับรอจนถึงเวลา 16:00 น.

ตลาดปี 2026 สามารถเกิดความผันผวนได้ตลอดเวลา นี่คือจุดที่ความแตกต่างของโครงสร้างการเทรดกลายเป็นข้อได้เปรียบเชิงกลยุทธ์หรืออุปสรรคที่ทำให้ติดขัดจนเสียจังหวะ

ราคาเรียลไทม์ (ETF)

เนื่องจาก ETF ทำการซื้อขายในตลาดหลักทรัพย์ (เช่น NYSE หรือ Nasdaq) ราคาจึงเปลี่ยนแปลงทุกวินาที ทำให้สามารถใช้งานคำสั่งที่ซับซ้อน

● Limit Order – “เข้าซื้อต่อเมื่อราคาลดลงมาที่ $100 เท่านั้น”

● Stop Loss – “ขายหุ้นอัตโนมัติเมื่อถึงราคา $95 เพื่อปกป้องกำไร”

● Short Selling – หากมองว่าเซกเตอร์กำลังจะร่วงก็สามารถชอร์ต ETF ได้เลย

การกำหนดราคาเมื่อสิ้นสุดวัน (กองทุนรวม)

กองทุนรวมไม่มี “ราคา” ขึ้นลงระหว่างวันเหมือนสินทรัพย์ทั่วไป ปกติแล้วจะใช้ Net Asset Value (NAV) เป็นตัวกำหนดมูลค่า เมื่อถึงเวลา 16.00 น. ผู้จัดการกองทุนจะประเมินมูลค่าสินทรัพย์ทั้งหมดที่กองทุนถือครอง จากนั้นหักค่าใช้จ่ายของกองทุนและหารด้วยจำนวนหน่วยลงทุน นั่นคือราคาที่คุณได้รับ หากคุณส่งคำสั่ง “ขาย” ที่เวลา 10.00 น. คุณจะไม่รู้ราคาออกจนกว่าจะถึงช่วงเย็น

บิลภาษีที่มองไม่เห็น – เหตุผลที่ทำให้ ETF มีข้อได้เปรียบด้านภาษี

หนึ่งในเรื่องที่นักลงทุนมัก “ตกม้าตาย” คือการได้รับบิลภาษีจากกองทุนที่แท้จริงแล้วผลตอบแทนขาดทุนตลอดทั้งปี เหตุการณ์นี้เกิดขึ้นเป็นประจำกับผู้ถือกองทุนรวม แต่พบได้น้อยมากกับผู้ถือ ETF

“กับดักภาษี” ของกองทุนรวม

เมื่อผู้จัดการกองทุนรวมต้องการจ่ายเงินให้กับนักลงทุนที่กำลังออกจากกองทุน ผู้จัดการกองทุนรวมมักต้องขายหุ้นในพอร์ตเพื่อจัดหาเงินสดมาจ่าย หากหุ้นเหล่านั้นมีมูลค่าเพิ่มขึ้นจากตอนที่ผู้จัดการซื้อมาจะทำให้เกิดภาษีกำไรจากการขายหลักทรัพย์

ประเด็นสำคัญอยู่ตรงที่ คุณต้องจ่ายภาษีบางส่วนด้วย แม้ว่าคุณจะไม่ได้ขายหน่วยลงทุนของตัวเองเลยก็ตาม ข้อมูลปี 2024 ระบุว่าเกือบ 43% ของกองทุนรวมตราสารทุนมีการจ่ายกำไรจากการขายหลักทรัพย์ที่ต้องเสียภาษี ขณะที่ ETF มีเพียง 5% เท่านั้น

กลไก “In-Kind” ที่น่าทึ่งของ ETF

ETF อาศัยช่องทางที่ฉลาดซึ่งเรียกว่า “การไถ่ถอนสินทรัพย์ในรูปแบบอื่น (In-Kind Redemption)” แทนที่จะขายหุ้นเป็นเงินสด (ซึ่งเป็นเหตุให้ต้องเสียภาษี) ผู้จัดการ ETF จะสลับ “ตะกร้า” หุ้นกับผู้เล่นสถาบัน (Authorized Participant) เพื่อรับหน่วยลงทุน ETF เมื่อไม่มีการเปลี่ยนมือของเงินสด หน่วยงานสรรพากรสหรัฐฯ (IRS) จึงไม่ถือว่าเป็นธุรกรรมการขาย คุณจะต้องเสียภาษีก็ต่อเมื่อคุณตัดสินใจขายหน่วยลงทุนเพื่อเอากำไรเท่านั้น

การสร้างและการไถ่ถอน – กลไก “มหัศจรรย์” เกิดขึ้นได้อย่างไร

มาดูเบื้องหลัง “ฟันเฟือง” ทางเทคนิคที่อธิบายว่าทำไม ETF ถึงมีประสิทธิภาพสูง กระบวนการนี้เกี่ยวข้องกับตัวละครที่เรียกว่าผู้ร่วมค้าหน่วยลงทุน หรือ Authorized Participant (AP)

- การสร้าง – เมื่อความต้องการ ETF เพิ่มขึ้น AP จะกว้านซื้อหุ้นอ้างอิงยกชุด (เช่น Apple, Tesla และอื่นๆ) แล้วส่งมอบให้กับผู้ให้บริการ ETF ส่วนผู้ให้บริการจะส่งมอบหน่วยลงทุน ETF ชุดใหญ่ให้กับ AP

- การไถ่ถอน – เมื่อมีคนขาย ETF กระบวนการจะย้อนกลับทิศทาง โดยที่ AP จะส่งคืนหน่วยลงทุน ETF ไปยังผู้ให้บริการ และรับหุ้นจริงกลับมา

กระบวนการนี้ทำให้ราคา ETF ใกล้เคียงมากกับมูลค่าของหุ้นที่กองทุนถือครอง ช่วยให้กองทุนไม่ต้องสำรอง “เงินสดที่ไม่ได้ลงทุน” จำนวนมากเพื่อรองรับการไถ่ถอนเมื่อมีคนขายคืนหน่วยลงทุน ปัญหานี้เรียกว่า “Cash Drag” ซึ่งมักฉุดผลตอบแทนของกองทุนรวมให้ชะลอลง

5. ต้นทุนรวมของการถือครอง – อัตราส่วนค่าใช้จ่ายและค่าธรรมเนียม “แฝง“

ในปี 2026 แนวคิดที่ว่า “ค่าธรรมเนียมเป็นปัจจัยสำคัญ” ได้รับการพิสูจน์แล้วว่าจริงที่สุด ตลอดระยะเวลาของอาชีพการลงทุนกว่า 30 ปีพิสูจน์แล้วว่าความแตกต่างของค่าธรรมเนียมเพียง 1% อาจทำให้เสียโอกาสสร้างกำไรทบต้นเป็นเงินหลักแสนดอลลาร์

ค่าใช้จ่ายที่ชัดเจน (อัตราส่วนค่าใช้จ่าย)

● ETF – ส่วนใหญ่เป็นการบริหารแบบเชิงรับ ซึ่งคอมพิวเตอร์จะดำเนินการเป็นหลัก ส่งผลให้ต้นทุนถูกมาก ในปี 2026 กองทุน ETF บางกองที่อิงดัชนี S&P 500 มีอัตราค่าใช้จ่ายต่ำเพียง 0.03% (เทียบเท่า $3 สำหรับทุก $10,000 ที่ลงทุนไป)

● กองทุนรวม – มักเป็นการบริหารเชิงรุก ผู้จัดการกองทุนจะพยายามคัดเลือกหลักทรัพย์ที่คาดว่าจะให้ผลตอบแทนดี ส่งผลให้ค่าธรรมเนียมสูงกว่า กองทุนรวมตราสารทุนแบบเชิงรุกมีค่าใช้จ่ายเฉลี่ยอยู่ที่ประมาณ 0.90% ถึง 1.10%

ค่าใช้จ่ายแฝง (สเปรด)

อย่าหลงเชื่อว่าไม่มีต้นทุน เนื่องจาก ETF มีต้นทุนแฝงที่เรียกว่าสเปรด Bid-Ask นี่คือส่วนต่างระหว่างต้นทุนการซื้อและมูลค่าที่ได้รับตอนขาย ในกรณีของ ETF ที่ได้รับความนิยม ส่วนต่างดังกล่าวอยู่ในระดับต่ำมาก แต่สำหรับ ETF ที่เน้นอุตสาหกรรมเฉพาะด้านที่มีวอลุ่มน้อย ต้นทุนนี้อาจกลายเป็น “ค่าเข้า” ที่สูงมาก ซึ่งกองทุนรวมไม่มี

สูตรคำนวณต้นทุนรวม

ต้นทุนนักลงทุน = (อัตราค่าใช้จ่าย * ยอดคงเหลือ) + สเปรด Bid-Ask + ภาษีที่จ่าย

7. ความเสี่ยงหลัก – สิ่งใดบ้างที่อาจส่งผลกระทบเชิงลบ

ไม่มีการลงทุนไหนที่รับประกัน “ความสำเร็จแน่นอน” ทั้งสองแบบเป็น “เครื่องมือห่อหุ้ม” ที่มีความเสี่ยงและอาจทำให้มือใหม่ตั้งตัวไม่ทัน

| ประเภทความเสี่ยง | ลักษณะความเสี่ยงของ ETF | ลักษณะความเสี่ยงของกองทุนรวม |

| ความเสี่ยงด้านตลาด | หากตลาดปรับตัวลงจะส่งผลให้สูญเสียเงิน | หากตลาดปรับตัวลงจะส่งผลให้สูญเสียเงิน |

| Tracking Error | มีความเสี่ยงสูงที่กองทุนจะให้ผลตอบแทนต่ำกว่าดัชนีอ้างอิง | น้อยกว่า (เพราะไม่ได้อิงดัชนีตลอดเวลา) |

| ความเสี่ยงด้านสภาพคล่อง | สูงช่วงตลาดแพนิก อาจทำให้ขายได้ราคาต่ำกว่ามูลค่าที่ “แท้จริง” | ต่ำ กองทุนต้องจ่ายตาม NAV ตอนสิ้นวัน |

| ความเสี่ยงด้านผู้จัดการ | ต่ำ (ส่วนใหญ่ดำเนินการด้วยระบบคอมพิวเตอร์) | สูง (ต้องพึ่งพาความเชี่ยวชาญของผู้จัดการ) |

8. การเปลี่ยนแปลงของตลาดปี 2026 – การเติบโตของ Active ETF

แนวโน้มที่โดดเด่นที่สุดของปี 2026 คือการเติบโตของ Active ETF ที่เป็นส่วนผสมสองสไตล์แบบ “ไฮบริด” ซึ่งผสานความเชี่ยวชาญของผู้จัดการกองทุนรวมเข้ากับโครงสร้างของ ETF ที่มี “ประสิทธิภาพด้านภาษีและเทรดได้ทั้งวัน”

ในปี 2025 มี ETF เปิดใหม่กว่า 80% ที่อยู่ภายใต้การบริหารแบบเชิงรุก สิ่งนี้กำลังทำให้กองทุนแบบดั้งเดิมสั่นคลอน เพราะเป็นการเปิดโอกาสให้ทำผลตอบแทนชนะตลาดโดยไม่ต้องแบกรับภาระภาษีก้อนโตตอนสิ้นปี

มุมมองผู้เชี่ยวชาญ – “กำลังเกิดการเปลี่ยนแปลงเชิงโครงสร้างครั้งสำคัญเกี่ยวกับมุมมองที่ผู้คนมีต่อพอร์ตการลงทุนของตนเอง” ความเห็นจากนักวิเคราะห์ระดับแนวหน้าจากบริษัทโบรกเกอร์ในปี 2026 “การถกเถียงระหว่าง Active กับ Passive กำลังจะหายไป ตอนนี้ประเด็นหลักอยู่ที่การเลือก ‘เครื่องมือห่อหุ้ม’ ที่เหมาะสมที่สุดกับกลยุทธ์ที่ต้องการ”

9. แนวโน้มความนิยม – ไดโนเสาร์กับสปีดโบต

ช่วงต้นปี 2026 ข้อมูลเชิงตัวเลขได้สะท้อนให้เห็นอย่างชัดเจน

● เงินไหลเข้า – กองทุนดัชนีระยะยาว (ส่วนใหญ่เป็น ETF) มีเงินทุนไหลเข้า 162,000 ล้านดอลลาร์สหรัฐในเดือนธันวาคม 2025

● เงินไหลออก – กองทุนรวมเชิงรุก (Active Mutual Fund) มีเงินไหลออกสุทธิ 86,000 ล้านดอลลาร์สหรัฐในเดือนเดียวกัน

เงินทุนที่เคลื่อนไหวสะท้อนความต้องการของนักลงทุน นักลงทุนอยากได้ค่าธรรมเนียมต่ำลง ความโปร่งใสมากขึ้น (ETF เปิดเผยข้อมูลการถือครองทุกวัน ขณะที่กองทุนรวมมักเปิดเผยเพียงไตรมาสละครั้ง) และสามารถซื้อขายได้ตลอดเวลาตามต้องการ

ข้อสรุปประเด็นสำคัญและแนวทางถัดไป

การเลือกระหว่าง ETF และกองทุนรวมไม่ได้วัดกันว่าแบบไหนทำเงินได้มากกว่า เพราะทั้งสองแบบอาจถือหุ้นชุดเดียวกัน ประเด็นสำคัญที่ต้องพิจารณาอยู่ที่ต้นทุน ภาษี และการควบคุม

● เลือก ETF หากต้องการค่าธรรมเนียมต่ำที่สุด ประสิทธิภาพด้านภาษีสูงสุด และสามารถขายได้แม้ช่วงพักกลางวัน

● เลือกกองทุนรวม (Mutual Fund) หากต้องการให้ผู้เชี่ยวชาญคัดเลือกหุ้น ลงทุนในกองทุนสวัสดิการพนักงาน หรืออยากได้ความสะดวกด้วยการหักเงินเดือนไปลงทุนอัตโนมัติทุกเดือน