Un algoritmo di trading è un insieme automatizzato di regole che decide quando acquistare o vendere attività finanziarie. Invece di affidarsi alle emozioni o all’esecuzione manuale, gli algoritmi utilizzano dati, indicatori e logica predefinita per agire in millisecondi. Nel 2025, saranno utilizzati sia dai trader istituzionali che da quelli retail, grazie all’AI, ai big data e alle piattaforme avanzate che rendono l’automazione più accessibile che mai. Questo articolo spiega cosa sono gli algoritmi di trading, come funzionano, i loro tipi, i benefici, i rischi e come i principianti possono iniziare a crearne uno in modo sicuro.

Che cos’è un algoritmo di trading?

Un algoritmo di trading, spesso definito algo o sistema di trading automatico, è un programma informatico che segue un insieme predefinito di regole per eseguire operazioni sui mercati finanziari. Queste regole si basano su parametri come il prezzo, il volume, il timing o altri indicatori tecnici. Una volta attivato, l’algoritmo analizza i dati di mercato in tempo reale e inserisce automaticamente ordini di acquisto o di vendita quando le condizioni corrispondono alla strategia programmata.

Nella sua essenza, un algoritmo elimina le emozioni umane dalle decisioni di trading. Invece di esitare, reagire in modo eccessivo o inseguire le perdite, il programma esegue in modo coerente, indipendentemente dall’ambiente di mercato. Questa affidabilità è il motivo per cui gli algoritmi dominano il trading istituzionale, con studi che dimostrano che i sistemi automatizzati guidano oltre il 70% delle operazioni azionarie negli Stati Uniti.

Gli algoritmi variano per complessità. Alcuni sono semplici, come un sistema di crossover della media mobile che acquista quando una media a breve termine incrocia una media a lungo termine. Altri si affidano alla matematica avanzata, all’apprendimento automatico o persino all’elaborazione del linguaggio naturale per interpretare i titoli delle notizie e il sentimento sociale in tempo reale.

Per funzionare, ogni algoritmo ha bisogno di:

- Dati di ingresso – prezzi di mercato, profondità del portafoglio ordini, rapporti economici o feed di sentimento.

- Regole/logica – condizioni predefinite, come ad esempio “se RSI < 30, acquistare”.

- Motore di esecuzione – una connessione diretta al broker o alla borsa che inserisce gli ordini.

- Controlli del rischio – salvaguardie come i livelli di stop-loss, il dimensionamento della posizione o i limiti di esposizione.

Nel 2025, l’ascesa di piattaforme facili da usare significa che anche i trader al dettaglio possono accedere al trading algoritmico. Broker come IQ Option e strumenti come MetaTrader consentono di automatizzare le strategie con una codifica minima. Per i professionisti, i framework avanzati integrano l’intelligenza artificiale per individuare i modelli che gli esseri umani non possono vedere.

Come funzionano gli algoritmi di trading?

A livello di base, un algoritmo di trading funziona convertendo un’idea di trading in un insieme di regole che un computer può eseguire senza l’intervento umano. Il processo segue un flusso strutturato, che inizia con la raccolta dei dati di mercato e termina con l’esecuzione degli ordini in tempo reale.

In primo luogo, l’algoritmo riceve feed di dati in tempo reale. Questi includono le quotazioni dei prezzi, gli aggiornamenti del portafoglio ordini, le notizie economiche o anche dati alternativi come il sentiment dei social media. Il sistema monitora continuamente questi input, analizzando le condizioni che corrispondono alle regole impostate dal trader o dallo sviluppatore.

Poi viene la logica decisionale. È qui che la strategia programmata valuta se le condizioni per un’operazione sono soddisfatte. Per esempio, se la regola dice “acquistare quando la media mobile a 20 giorni incrocia la media mobile a 50 giorni”, l’algoritmo attiverà un segnale nel momento in cui si verifica il crossover.

Una volta generato un segnale, il motore di esecuzione prende il controllo. L’algoritmo colloca automaticamente l’ordine presso il broker o la borsa, spesso in pochi millisecondi. A seconda del suo design, può anche dividere le operazioni di grandi dimensioni in operazioni più piccole per evitare di muovere il mercato, una tecnica nota come order slicing.

Ogni algoritmo di trading ben costruito include livelli di gestione del rischio. Questi agiscono come guardrail, assicurandosi che il sistema non faccia overtrading o esponga il conto a perdite inaccettabili. Alcuni esempi sono gli ordini di stop-loss, i limiti massimi di drawdown giornaliero e le restrizioni sulle dimensioni della posizione.

Infine, gli algoritmi spesso includono l’analisi post-trade. Dopo l’esecuzione di ogni ordine, il sistema registra i dettagli dell’operazione, il punto di entrata, il punto di uscita, lo slippage e il profitto o la perdita. Questi dati sono fondamentali per la revisione continua delle prestazioni e la messa a punto della strategia.

Per semplificare, il flusso di lavoro di un algoritmo può essere visto in cinque fasi chiave:

- Raccogliere dati dai mercati.

- Scansiona i segnali in base alle regole.

- Generare una decisione di acquisto o di vendita.

- Eseguire l’ordine attraverso il broker o la borsa.

- Monitorare il rischio e registrare i risultati.

Questo processo strutturato assicura che i trade siano sistematici, coerenti e privi di pregiudizi emotivi. Che la strategia sia semplice o alimentata dall’intelligenza artificiale, la meccanica di fondo rimane la stessa: regole in entrata, trade in uscita.

Diversi tipi di algoritmi di trading

Gli algoritmi di trading variano per finalità e complessità. Alcuni si concentrano sulla cattura di semplici movimenti di prezzo, mentre altri si basano su una scienza dei dati avanzata. Ecco i tipi più comuni, con dettagli su come funzionano, dove vengono utilizzati e a cosa fare attenzione.

Algoritmi che seguono le tendenze

Gli algoritmi di trend-following si basano sull’idea che la tendenza sia sua amica. Cercano di catturare lo slancio dei prezzi in corso, entrando nei trade una volta stabilita una chiara direzione. Questi sistemi si basano spesso su medie mobili, breakout e indicatori di momentum.

Il loro rendimento è migliore nei mercati con movimenti forti e sostenuti, come durante i comunicati economici o dopo le relazioni sugli utili. Tuttavia, possono avere difficoltà nei mercati laterali, in cui i frequenti falsi segnali portano a scosse improvvise.

Esempio: Un trader programma un algoritmo per acquistare EUR/USD quando la media mobile a 20 giorni incrocia sopra quella a 50 giorni, con la conferma dell’aumento dell’RSI. L’algoritmo esiste quando le medie si incrociano di nuovo al ribasso.

Algoritmi di mean reversion

La reversione media presuppone che i prezzi alla fine ritornino alla loro media dopo essersi spostati troppo in una direzione. Questi algos monitorano le bande di volatilità, gli oscillatori e le medie mobili per rilevare quando gli asset sono sovraestesi.

Funzionano bene nei mercati calmi o range-bound, dove il prezzo tende a oscillare intorno alle medie stabilite. Il rischio principale è di entrare troppo presto quando una forte tendenza continua a spingere il prezzo lontano dalla media.

Esempio: Un titolo scende del 5% sotto la sua media mobile a 20 giorni, mentre le Bande di Bollinger mostrano un movimento di due deviazioni standard. L’algoritmo acquista, puntando ad un ritorno alla media.

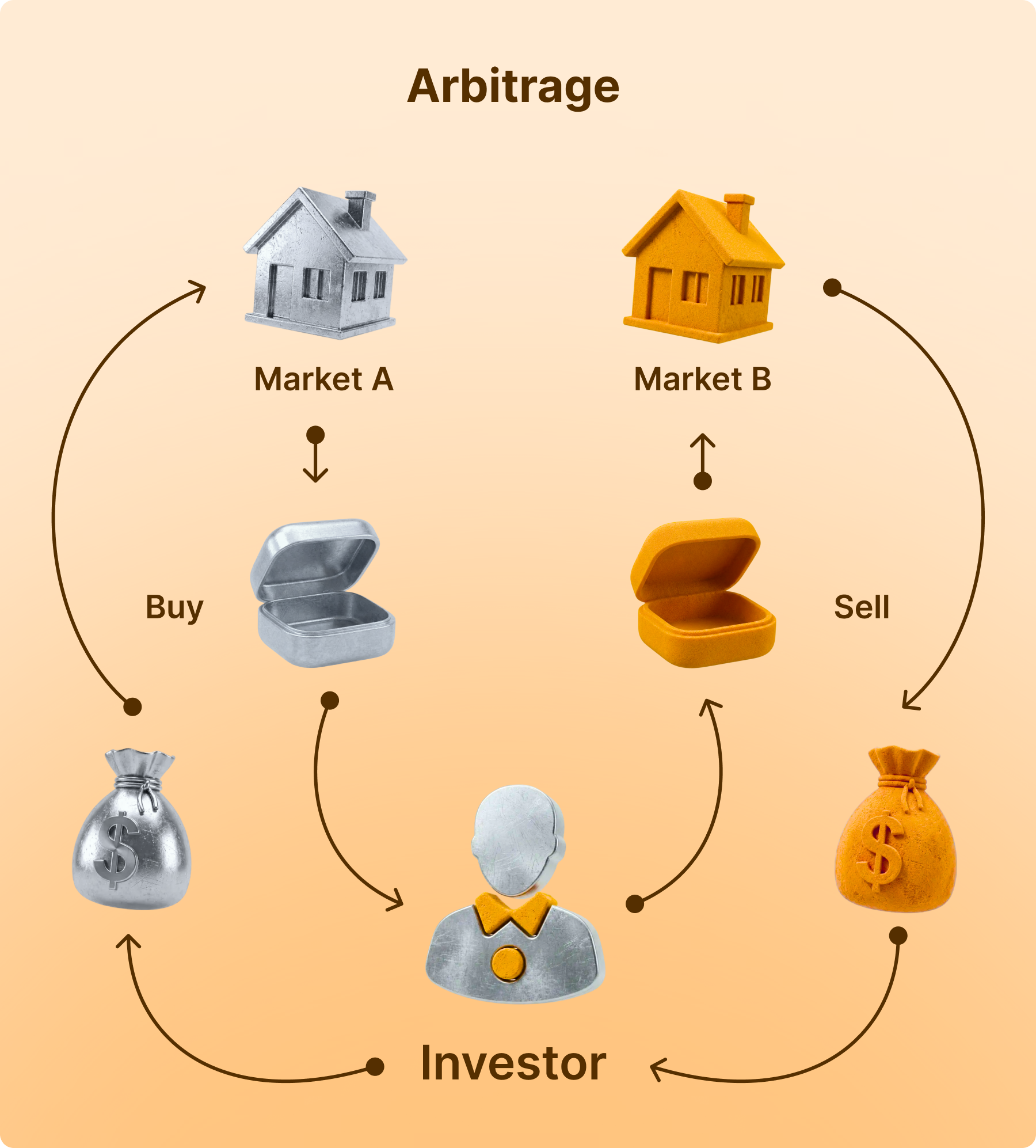

Algoritmi di arbitraggio

Gli algoritmi di arbitraggio cercano minime discrepanze di prezzo tra attività o scambi correlati. Eseguono operazioni quasi istantaneamente per ottenere profitti privi di rischio o a basso rischio. Questo è comune nei mercati forex, cripto e derivati.

La sfida è la velocità di esecuzione. Queste strategie richiedono connessioni a bassa latenza e sono spesso dominate da grandi istituzioni. Tuttavia, i trader al dettaglio possono trovare opportunità nei mercati delle criptovalute, dove le differenze di prezzo tra le borse sono più comuni.

Esempio: Il Bitcoin viene scambiato a 29.950 dollari su Binance e a 30.020 dollari su Coinbase. L’algoritmo acquista su Binance e vende su Coinbase simultaneamente, catturando lo spread.

Algoritmi di Market-Making

Gli algoritmi di market-making forniscono liquidità piazzando costantemente ordini di acquisto e di vendita intorno al prezzo corrente. Traggono profitto dallo spread tra domanda e offerta, regolando gli ordini in modo dinamico in base all’andamento dei prezzi.

Queste strategie sono essenziali nei mercati meno liquidi, come le azioni a piccola capitalizzazione o le altcoin, dove gli spread sono ampi. Il rischio principale è la volatilità improvvisa, dove le grandi oscillazioni dei prezzi possono cancellare i piccoli guadagni raccolti dagli spread.

Esempio: Un’algo quota ordini di acquisto a 100 dollari e ordini di vendita a 100,10 dollari per un’azione. Se entrambe le parti vengono eseguite, l’algo intasca 0,10 dollari per azione.

Algoritmi di intelligenza artificiale e apprendimento automatico

Gli algos guidati dall’AI rappresentano l’avanguardia del trading nel 2025. Invece di affidarsi a regole statiche, elaborano enormi set di dati, la storia dei prezzi, il flusso degli ordini, il sentiment delle notizie e persino i social media per apprendere i modelli. Questi sistemi si adattano in tempo reale, regolando i loro parametri al variare delle condizioni di mercato.

Pur essendo potenti, sono anche complessi e richiedono risorse informatiche significative. L’overfitting, in cui il modello apprende il rumore invece dei modelli reali, è un rischio comune.

Esempio: Una rete neurale addestrata su anni di dati dello S&P 500 prevede la direzione dei prezzi intraday con un’accuratezza del 60%. L’algoritmo utilizza questi segnali per piazzare operazioni, affinando i suoi modelli man mano che arrivano nuovi dati.

Vantaggi degli algoritmi di trading

Gli algoritmi di trading sono cresciuti in popolarità perché risolvono problemi che il trading manuale non può risolvere. Apportano velocità, coerenza e disciplina ai mercati dove i secondi o addirittura i millisecondi fanno la differenza tra profitto e perdita. Ecco i principali vantaggi.

- Velocità ed efficienza – Gli algoritmi possono elaborare e agire sulle informazioni molto più velocemente di un trader umano. Esaminano più mercati, monitorano centinaia di strumenti ed eseguono operazioni in millisecondi. Questa velocità garantisce migliori punti di entrata e di uscita, soprattutto in condizioni di volatilità.

- Eliminazione delle emozioni – Una delle maggiori sfide nel trading è la psicologia umana. La paura, l’avidità e l’esitazione spesso portano a commettere errori. Un algoritmo, invece, segue le sue regole esattamente come programmato. Non ripensa alle decisioni e non devia dal piano, il che si traduce in un’esecuzione più coerente.

- Backtesting e convalida della strategia – Prima di rischiare il capitale reale, gli algoritmi di trading possono essere testati rispetto ai dati storici del mercato. Il backtesting consente ai trader di valutare le prestazioni, misurare il rischio e perfezionare le strategie. In questo modo si garantisce che solo i sistemi robusti vengano impiegati nei mercati reali.

- Diversificazione tra le attività – Un’algo può gestire più strategie e classi di attività contemporaneamente. Ad esempio, può eseguire un sistema di trend-following nel forex mentre esegue operazioni di arbitraggio in cripto. Questa diversificazione distribuisce il rischio e aumenta le opportunità.

- Precisione nell’esecuzione – A differenza degli esseri umani, gli algoritmi non si stancano né perdono la concentrazione. Eseguono le operazioni esattamente come sono state progettate, fino alla frazione di secondo. Questo riduce lo slittamento e migliora la redditività complessiva.

- Accessibilità nel 2025 – In passato, il trading algoritmico era limitato alle grandi istituzioni. Oggi, piattaforme come IQ Option, MetaTrader e API basate su Python lo hanno reso accessibile ai trader al dettaglio. Molti broker offrono soluzioni plug-and-play, consentendo ai principianti di automatizzare le strategie senza dover codificare da zero.

Rischi degli algoritmi di trading

Sebbene gli algoritmi di trading offrano velocità e coerenza, introducono anche nuovi rischi. Comprendere questi rischi è importante quanto riconoscere i vantaggi. In molti casi, i trader falliscono non perché l’idea era scarsa, ma perché hanno sottovalutato i limiti dell’automazione.

- Guasti tecnici – Gli algoritmi dipendono dalla tecnologia. Interruzioni di corrente, interruzioni di internet o crash di server possono bloccare un sistema nel bel mezzo del trading. Anche una breve interruzione può causare opportunità mancate o perdite inaspettate. Per ridurre questo rischio, molti trader utilizzano sistemi di backup e un hosting basato sul cloud.

- Sovra-ottimizzazione – Il backtesting può creare un falso senso di sicurezza. I trader possono regolare i parametri fino a quando l’algoritmo non mostra un’eccellente performance passata. Questo si chiama overfitting. Il problema è che ciò che ha funzionato in passato potrebbe non funzionare in futuro, portando a risultati scadenti nel mondo reale.

- Cambiamenti del mercato – Una strategia che funziona in condizioni di tendenza può fallire durante i periodi di oscillazione e di range-bound. Gli algoritmi non possono adattarsi se non sono progettati con una logica flessibile o se non vengono aggiornati regolarmente.

- Costi nascosti – L’esecuzione non è gratuita. Gli spread, le commissioni e lo slippage possono intaccare i profitti. Le strategie ad alta frequenza, come lo scalping, possono sembrare redditizie in teoria, ma crollano se si considerano i costi.

- Mancanza di supervisione – I sistemi automatizzati possono funzionare 24 ore su 24, 7 giorni su 7, ma lasciarli senza controllo è rischioso. Un bug nel codice o un evento di mercato inaspettato possono innescare ripetute operazioni perdenti. I trader professionisti monitorano attentamente i loro algoritmi e impostano dei limiti per interrompere il trading se le perdite superano una soglia.

- Complessità e barriere – Gli algoritmi guidati dall’AI richiedono grandi set di dati, hardware potente e conoscenze avanzate. I trader al dettaglio che si tuffano nell’apprendimento automatico senza preparazione possono ritrovarsi con sistemi instabili.

Come costruire un algoritmo di trading: Passo dopo passo

Gli algoritmi di trading possono sembrare complessi, ma il processo può essere suddiviso in sei fasi principali. Ogni fase la porta dall’idea all’esecuzione dal vivo in modo strutturato e pratico.

Passo 1: definire il suo obiettivo e il suo mercato

Il fondamento di ogni algoritmo è lo scopo. Decida cosa vuole ottenere: profitti intraday, copertura o trading sistematico a lungo termine. Una volta stabilito l’obiettivo, scelga un mercato adatto. Il Forex offre liquidità, la criptovaluta offre volatilità, le azioni portano dati strutturati e le materie prime reagiscono alle tendenze dell’offerta globale. Scegliere il mercato sbagliato per la sua idea è la prima insidia da evitare.

Passo 2: progettare regole di trading chiare

Gli algoritmi seguono le regole, non l’intuizione. Traduca la sua idea in precise condizioni di entrata e uscita. Utilizzi indicatori come le medie mobili, l’RSI o le Bande di Bollinger, oppure basi la logica sull’azione dei prezzi o su modelli statistici.

Per esempio: “Acquisti quando la media mobile a 20 periodi incrocia quella a 50 periodi, con RSI superiore a 55”. Più chiare sono le regole, meno spazio c’è per errori di codifica o confusione.

Passo 3: costruire l’algoritmo

Ci sono due modi per creare il sistema.

- Codifica: Python è la scelta più popolare, supportata da librerie come Pandas e TA-Lib. La codifica offre la massima flessibilità, ma richiede competenze tecniche.

- Piattaforme: Strumenti come IQ Option consentono agli utenti di progettare strategie con funzioni integrate o con la logica del drag-and-drop. Questa opzione è più veloce e più facile per i principianti.

La scelta dipende dalle sue risorse e dalla sua esperienza, ma entrambi i percorsi portano ad un algoritmo funzionale.

Passo 4: Backtest con i dati storici

Prima di rischiare il denaro, testi il sistema sui dati di mercato passati. Il backtesting rivela come l’algoritmo si comporta in diverse condizioni: tendenza, lateralità o volatilità. Le metriche chiave includono:

- Tasso di vincita (la frequenza con cui i trade sono redditizi)

- Fattore di profitto (profitti lordi ÷ perdite lorde)

- Drawdown (peggior striscia perdente)

- Sharpe ratio (rendimenti corretti per il rischio)

Un backtest forte mostra coerenza, non solo una manciata di grandi vittorie. Se i risultati appaiono troppo perfetti, bisogna fare attenzione all’overfitting, ossia alla sintonizzazione dell’algoritmo troppo stretta sui dati passati.

Passo 5: Eseguire test dal vivo con un piccolo capitale

Dopo il backtesting, passi al forward testing. Inizi con il paper trading (operazioni simulate) per vedere come l’algo gestisce i dati in tempo reale. Una volta che si comporta come ci si aspettava, lo distribuisca con una piccola quantità di denaro reale. Monitorare attentamente lo slippage, i costi di transazione e la latenza. Anche i migliori backtest non sono in grado di catturare tutte le condizioni reali, quindi questa fase agisce come un filtro del mondo reale.

Passo 6: Monitorare, perfezionare e scalare

Un algoritmo di trading non è mai veramente finito. I mercati si evolvono e i sistemi devono adattarsi. Esaminare regolarmente i risultati, aggiornare le regole e perfezionare i parametri. Molti trader tengono dei diari di performance per confrontare i risultati previsti con quelli effettivi. Una volta che il sistema si dimostra coerente, può scalarlo, aumentando le dimensioni della posizione o distribuendolo su più strumenti.

Il ruolo dell’IA negli algoritmi di trading nel 2025

L’intelligenza artificiale ha trasformato gli algoritmi di trading. Quelli che un tempo erano semplici sistemi basati su regole, oggi incorporano l’apprendimento automatico, l’elaborazione del linguaggio naturale e l’analisi predittiva. Nel 2025, gli studi di precedenze hanno evidenziato che gli algoritmi guidati dall’AI sono comuni sia nel trading istituzionale che in quello retail.

- Riconoscimento dei modelli più intelligente – Gli algoritmi tradizionali seguono condizioni fisse, come i crossover delle medie mobili. I sistemi AI, invece, imparano da vasti set di dati. Identificano modelli nascosti nel flusso degli ordini e nella volatilità dell’azione dei prezzi, che spesso sfuggono agli esseri umani o alle regole statiche. Ad esempio, una rete neurale può analizzare anni di dati azionari per riconoscere i segnali sottili che precedono i breakout.

- Analisi del sentimento in tempo reale – I mercati si muovono sulle notizie e l’AI eccelle nell’elaborazione di dati non strutturati. L’elaborazione del linguaggio naturale (NLP) consente agli algoritmi di analizzare i titoli delle notizie, le dichiarazioni delle banche centrali e persino i post sui social media in pochi secondi. Assegnando punteggi di sentiment, l’AI consente ai trader di anticipare le reazioni del mercato più rapidamente rispetto ai metodi manuali.

- Apprendimento adattivo – Uno dei maggiori limiti degli algoritmi statici è la loro incapacità di adattarsi. Un sistema basato sull’RSI può funzionare in condizioni di tendenza, ma fallire in mercati laterali. I sistemi AI possono aggiornarsi riqualificandosi in base ai dati recenti. Questa adattabilità li aiuta a rimanere redditizi in ambienti mutevoli.

- Miglioramenti nella gestione del rischio – L’AI non viene utilizzata solo per le entrate e le uscite dalle operazioni, ma rafforza anche il controllo del rischio. Alcuni broker integrano strumenti di AI che monitorano i conti dei trader in tempo reale, segnalando modelli insoliti o sovraesposizione. Gli istituti utilizzano l’apprendimento automatico per prevedere i drawdown e regolare il dimensionamento delle posizioni in modo dinamico.

- Accessibilità per i trader al dettaglio – L’AI nel trading era un tempo limitata agli hedge fund con grandi budget. Nel 2025, anche i trader al dettaglio avranno accesso alle funzionalità dell’AI attraverso piattaforme come IQ Option, MetaTrader e librerie Python specializzate. Modelli precostituiti, cloud computing e API a basso costo hanno ridotto le barriere. Anche se non sono così avanzati come gli strumenti istituzionali, forniscono intuizioni preziose.

- Limiti dell’AI nel trading – Nonostante il clamore, l’AI ha dei punti deboli. I modelli possono adattarsi eccessivamente, scambiando il rumore per modelli significativi. Inoltre, dipendono fortemente dalla qualità dei dati. I set di dati distorti o incompleti producono previsioni errate. Inoltre, l’AI non può eliminare l’incertezza. Gli eventi del cigno nero, come le crisi geopolitiche improvvise, colgono ancora gli algoritmi alla sprovvista.

Sommario

Gli algoritmi di trading sono diventati una parte fondamentale dei mercati moderni. Consentono ai trader di automatizzare le decisioni, eliminare le emozioni e agire sulle opportunità a una velocità che nessun essere umano può eguagliare. Dai semplici incroci di medie mobili ai modelli di sentiment avanzati guidati dall’AI, gli algoritmi si adattano a diversi obiettivi e mercati.

La chiave di lettura è che gli algoritmi sono strumenti, non garanzie. Offrono chiari vantaggi come la velocità, la coerenza e la diversificazione. Allo stesso tempo, comportano rischi come fallimenti tecnici, overfitting e cambiamenti improvvisi del mercato. Anche l’AI più avanzata non è in grado di prevedere ogni evento, soprattutto gli shock da cigno nero.

Per i principianti, l’approccio più intelligente è quello di iniziare in piccolo. Definisca una strategia semplice, la testi sui dati storici e la esegua in modalità demo prima di passare alla fase live. I controlli del rischio devono sempre essere integrati, gli stop loss, i limiti di capitale e le revisioni regolari sono essenziali. Con disciplina e pazienza, gli algoritmi di trading possono evolvere da sistemi di base in setup robusti che superano la prova del tempo.

Nel 2025, piattaforme come IQ Option rendono il trading algoritmico accessibile agli utenti retail. In combinazione con i servizi cloud, le API e gli strumenti di AI, più trader che mai possono creare i propri sistemi. Ma il successo dipende meno dalla tecnologia e più dall’attenzione con cui viene progettata, testata e gestita.