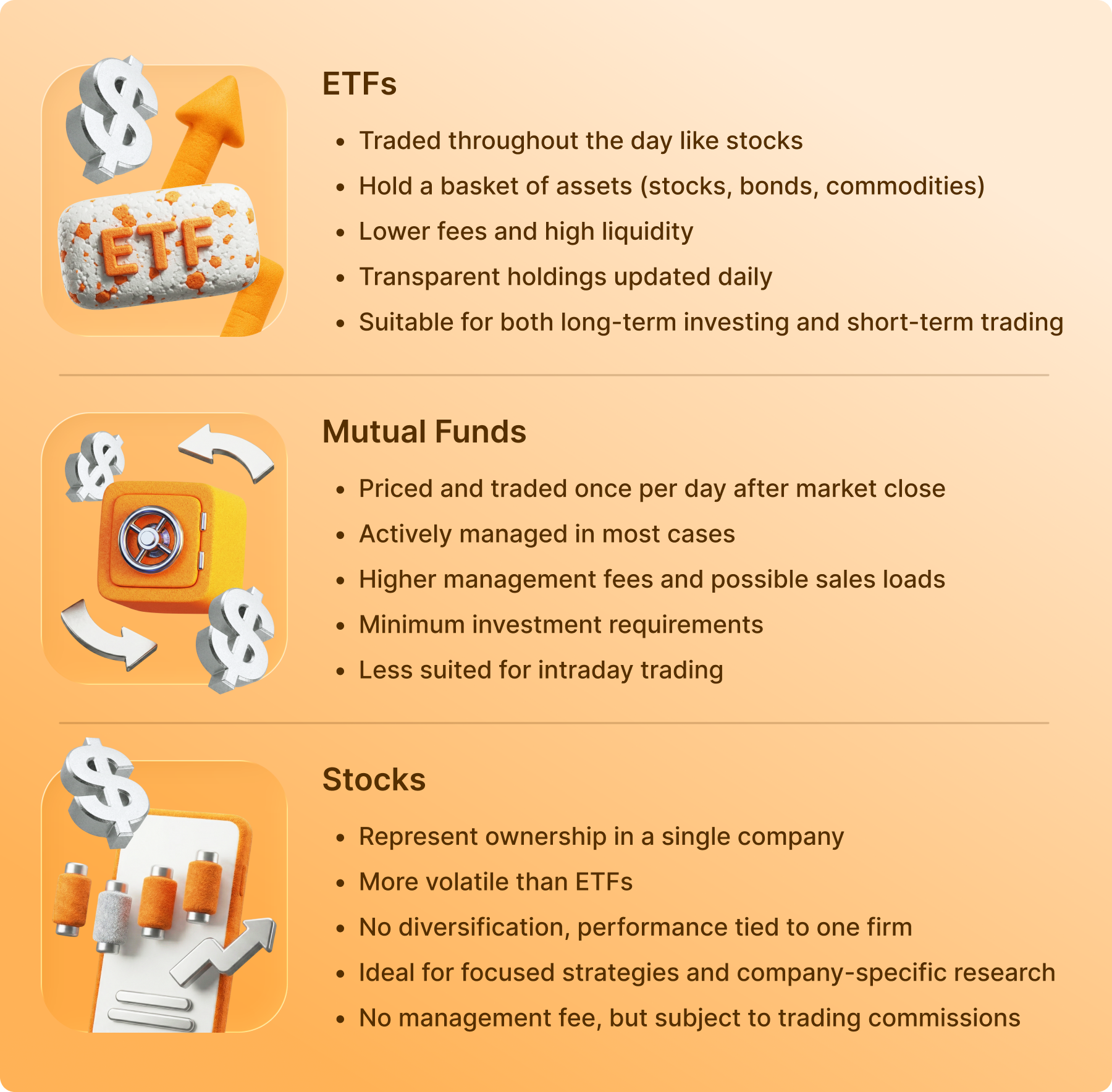

La principale différence entre un ETF (Exchange-Traded Fund) et un fonds commun de placement réside dans la manière dont ils sont négociés : Les ETF se négocient comme des actions tout au long de la journée aux prix du marché en temps réel, tandis que les fonds communs de placement ne sont achetés et vendus qu’une fois par jour après la clôture du marché à un prix fixe appelé valeur nette d’inventaire (VNI). Au-delà de l' »horloge », les ETF sont généralement plus avantageux sur le plan fiscal et leurs frais généraux sont moins élevés, car ils sont gérés de manière essentiellement passive pour suivre un indice. Les fonds communs de placement, quant à eux, sont les poids lourds traditionnels du monde de la retraite, souvent dirigés par des gestionnaires professionnels qui tentent activement de battre les moyennes du marché.

Au début de l’année 2026, le choix entre les deux n’a jamais été aussi pertinent. Nous assistons actuellement à une « migration » massive de capitaux, les ETF actifs ayant capté un pourcentage record de 40 % de l’ensemble des nouveaux flux d’investissement au cours du seul mois de janvier 2026, ce qui indique une désaffection pour les structures de fonds communs de placement traditionnelles.

Quelle est la différence entre un ETF et un fonds commun de placement ?

Si vous avez déjà consulté votre application de courtage, vous avez probablement vu une soupe de tickers de trois à cinq lettres. À la base, les ETF et les fonds communs de placement sont des « enveloppes ». Il s’agit simplement de paniers qui contiennent des choses : des actions, des obligations, de l’or ou même d’autres fonds. Au lieu d’acheter 500 actions individuelles pour détenir le S&P 500, vous achetez une part d’un fonds qui le fait pour vous.

Toutefois, c’est la façon dont vous interagissez avec ce panier (et la façon dont l’IRS l’examine) qui est intéressante.

Le « hors-bord » contre le « bus ».

Pensez à l’ETF comme à un hors-bord. Vous pouvez y monter et en descendre quand vous le souhaitez pendant que le soleil est levé. Si vous voyez une tempête arriver à 11 h 15, vous pouvez l’amarrer immédiatement et obtenir votre argent. Le prix que vous obtenez est le prix exact du marché à ce moment-là.

Un fonds commun de placement ressemble davantage à un autobus urbain. Il a un horaire fixe. Vous pouvez monter à bord à tout moment de la journée, mais le bus n’atteint sa destination finale (le « prix ») qu’à 16 heures, à la clôture du marché. Toutes les personnes qui prennent le bus ce jour-là paient exactement le même « tarif », qu’elles soient montées à 9 heures du matin ou à 15 h 55.

Négociation et liquidité : L’opération de 11 h 15 contre l’attente de 16 h 00

Sur le marché 2026, la volatilité peut frapper en quelques minutes. C’est là que la différence structurelle de négociation devient un avantage tactique ou un goulot d’étranglement frustrant.

Tarification en temps réel (ETF)

Comme les ETF sont négociés sur une bourse (comme le NYSE ou le Nasdaq), leur prix fluctue toutes les secondes. Cela permet d’utiliser des types d’ordres sophistiqués:

- Ordres à cours limité : « Je ne veux acheter ce produit que si le prix tombe à 100 dollars ».

- Stop-Loss : « Vendez mes actions automatiquement si le prix atteint 95 $ pour protéger mes gains.

- Vente à découvert : Vous pouvez en fait parier contre un ETF si vous pensez qu’un secteur est en baisse.

Prix de fin de journée (fonds communs de placement)

Les fonds communs de placement n’ont pas de « prix » au sens traditionnel du terme pendant la journée. Ils ont une valeur nette d’inventaire (VNI). Le gestionnaire du fonds examine la valeur de tout ce que le fonds possède à 16 heures, soustrait les dépenses du fonds et divise le résultat par le nombre d’actions. C’est le prix que vous obtenez. Si vous passez un ordre de vente à 10 heures, vous ne connaîtrez pas le prix de sortie avant l’heure du dîner.

La facture fiscale invisible : Pourquoi les ETF sont généralement gagnants au moment de la déclaration d’impôts

L’une des plus grandes difficultés de l’investissement est de recevoir une facture fiscale pour un fonds qui a en fait perdu de l’argent au cours de l’année. Cela arrive souvent aux détenteurs de fonds communs de placement, mais rarement aux détenteurs d’ETF.

Le « piège fiscal » des fonds communs de placement

Lorsqu’un gestionnaire de fonds commun de placement doit rembourser un investisseur qui quitte le fonds, il doit souvent vendre des actions du portefeuille pour obtenir des liquidités. Si ces actions ont augmenté depuis que le gestionnaire les a achetées, cela déclenche un impôt sur les plus-values.

Le hic ? Vous devez payer une partie de cet impôt même si vous n’avez pas vendu une seule de vos actions. En 2024, près de 43 % des fonds communs de placement en actions ont envoyé des plus-values imposables, alors que seulement 5 % des ETF ont fait de même.

La magie « en nature » de l’ETF

Les ETF utilisent une astucieuse échappatoire appelée « rachats en nature ». Au lieu de vendre des actions en espèces (ce qui est imposable), le gestionnaire de l’ETF échange des « paniers » d’actions avec des acteurs institutionnels (participants autorisés) contre des parts d’ETF. Étant donné qu’aucune somme d’argent n’a changé de mains, l’IRS ne considère pas qu’il s’agit d’une vente. Vous ne payez des impôts que lorsque vous décidez de vendre vos actions pour réaliser un bénéfice.

Création et rédemption : Comment la « magie » opère

Il s’agit de la « plomberie » technique qui explique pourquoi les ETF sont si efficaces. Elle fait intervenir un personnage appelé » participant autorisé » (Authorized Participant – AP).

- Création : Lorsque la demande d’un ETF augmente, l’AP achète un certain nombre d’actions sous-jacentes (comme Apple, Tesla, etc.) et les donne au fournisseur de l’ETF. En échange, le fournisseur donne à l’AP un bloc d’actions de l’ETF.

- Rachat : Lorsque les personnes vendent l’ETF, le processus s’inverse. Le bénéficiaire restitue les parts de l’ETF au fournisseur et reçoit en retour les actions réelles.

Ce processus permet de maintenir le prix de l’ETF très proche de la valeur des actions qu’il détient. Il évite également au fonds de devoir conserver d’importantes quantités de « liquidités non investies » pour effectuer des retraits, un problème appelé « frein à la liquidité » qui ralentit souvent les rendements des fonds communs de placement.

5. Coût total de possession : Ratios de dépenses et frais « cachés ».

En 2026, le mantra « les frais sont importants » n’a jamais été aussi vrai. Sur une carrière de 30 ans, une différence de frais de 1 % peut vous coûter des centaines de milliers de dollars en perte de croissance composée.

Coûts explicites (ratio des dépenses)

- Les ETF : Principalement passifs, c’est-à-dire qu’un ordinateur fait le travail. Ils sont très bon marché. En 2026, certains ETF du S&P 500 ont des ratios de dépenses aussi bas que 0,03 % (3 $ pour 10 000 $ investis).

- Fonds communs de placement : Souvent actifs, ce qui signifie qu’un homme en costume essaie de choisir les gagnants. Cela coûte plus cher. Les fonds communs de placement actifs moyens tournent encore autour de 0,90 % à 1,10 %.

Coûts implicites (les écarts)

Ne vous y trompez pas, les ETF ont un coût caché appelé l’écart entre le cours acheteur et le cours vendeur. Il s’agit de la différence entre ce que vous payez à l’achat et ce que vous obtenez à la vente. Pour les ETF les plus populaires, il s’agit de quelques centimes. Pour les ETF de niche, à faible volume, il peut s’agir d’un « droit d’entrée » important que les fonds communs de placement n’ont pas.

Formule du coût total :

Coût pour l’investisseur = (taux de frais * solde) + écarts entre les cours acheteur et vendeur + taxes payées

7. Principaux risques : Qu’est-ce qui pourrait mal tourner ?

Aucun investissement n’est une valeur sûre. Les deux « enveloppes » comportent des risques qui peuvent prendre un débutant au dépourvu.

| Type de risque | Profil de risque de l’ETF | Profil de risque des fonds communs de placement |

| Risque de marché | Si le marché baisse, vous perdez de l’argent. | Si le marché baisse, vous perdez de l’argent. |

| Erreur de suivi | Risque élevé que le fonds n’atteigne pas la performance de l’indice. | Plus bas (puisqu’ils ne suivent pas toujours un indice). |

| Risque de liquidité | Si vous vous affolez, vous risquez de vendre à un prix inférieur à la « vraie » valeur. | Faible ; le fonds doit vous verser la VNI à la fin de la journée. |

| Gestionnaire du risque | Faible (principalement sur ordinateur). | Élevée (vous pariez sur les compétences du gestionnaire). |

8. 2026 Les mutations du marché : L’essor des ETF actifs

La plus grande tendance que nous voyons en 2026 est l’enfant « hybride » : l’ETF actif. Il s’agit du cerveau d’un gestionnaire de fonds commun de placement, placé dans l’enveloppe « fiscalement avantageuse et négociable » d’un ETF.

En 2025, plus de 80 % des nouveaux ETF lancés ont été gérés activement. Ce type de gestion perturbe la vieille garde, car elle offre la possibilité de battre le marché sans avoir à payer une lourde facture fiscale à la fin de l’année.

L‘avis d’un expert : « Nous assistons à un changement fondamental dans la manière dont les gens envisagent leurs portefeuilles », déclare un analyste en chef d’une des principales sociétés de courtage 2026. Le débat « actif contre passif » est en train de disparaître. Aujourd’hui, il s’agit simplement de choisir la meilleure « enveloppe » pour la stratégie que vous souhaitez. »

9. Tendances de popularité : Dinosaures contre hors-bord

Début 2026, les chiffres sont clairs :

- Afflux de capitaux : Les fonds indiciels à long terme (principalement les ETF) ont enregistré un afflux de 162 milliards de dollars pour le seul mois de décembre 2025.

- Sorties : Les fonds communs de placement actifs ont enregistré des sorties nettes de 86 milliards de dollars au cours du même mois.

Les investisseurs votent avec leur portefeuille. Ils veulent des frais moins élevés, une plus grande transparence (les ETF publient leurs avoirs tous les jours, alors que les fonds communs de placement ne le font souvent qu’une fois par trimestre) et la possibilité d’effectuer des transactions quand ils le souhaitent.

Résumé et prochaines étapes

Le choix entre un ETF et un fonds commun de placement n’a rien à voir avec la question de savoir lequel des deux gagne le plus d’argent – ils peuvent détenir exactement les mêmes actions. C’est une question de coût, d’impôts et de contrôle.

- Optez pour un ETF si vous souhaitez bénéficier des frais les plus bas, de la plus grande efficacité fiscale et de la possibilité de vendre au milieu de la pause déjeuner.

- Optez pour un fonds commun de placement si vous voulez qu’un professionnel choisisse vos actions, si vous bénéficiez d’un régime d’employeur ou si vous voulez un prélèvement simple et automatisé sur votre chèque de paie chaque mois.