En 2013, los principales esquemas de tarjetas de crédito, American Express, MasterCard y Visa desarrollaron un entorno para la tokenización de la industria de los pagos. La fuerza impulsora es la siguiente. A la luz de la creciente aceptación de la economía digital, los consumidores quieren usar sus tarjetas en los canales emergentes del comercio. Para poder proteger los números primarios de cuenta (PANs) dado que aparecen en más y más dispositivos digitales, la tokenización se desarrolla con el objetivo de ocultar los PANs de los entornos de pago.

Así funciona la tokenización. En el entorno de compra, el número de cuenta de 16 dígitos se reemplaza por otro número de 16 dígitos llamado token, que es usado para completar la transacción. El token puede limitarse a un canal específico, como un dispositivo móvil o la web de un vendedor. Por lo tanto, incluso si el token se ve comprometido por un criminal, el daño ocasionado por el fraude estará limitado, reduciendo los incentivos del criminal para cometer el fraude en primer lugar.

Así funciona la tokenización. En el entorno de compra, el número de cuenta de 16 dígitos se reemplaza por otro número de 16 dígitos llamado token, que es usado para completar la transacción. El token puede limitarse a un canal específico, como un dispositivo móvil o la web de un vendedor. Por lo tanto, incluso si el token se ve comprometido por un criminal, el daño ocasionado por el fraude estará limitado, reduciendo los incentivos del criminal para cometer el fraude en primer lugar.

Apple Pay

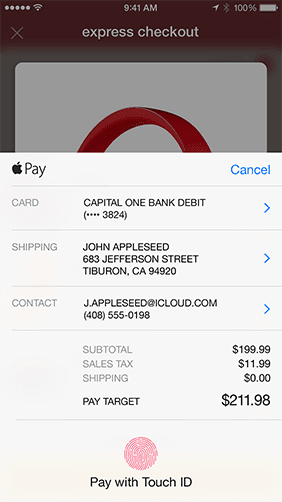

Echemos un vistazo a a tokenización paso a paso a través de un ejemplo de Apple Pay. Primeramente, el dueño de la tarjeta de crédito, también poseedor del iPhone, enlaza su PAN a un token que se almacena en el iPhone, a través de un proceso conocido como aprovisionamiento. Cuando el consumidor usa su iPhone para pasar por las compras de un terminal que dispone de pagos con Apple Pay, el token es enviado a la red de las tarjetas de crédito para procesar la transacción, en lugar del PAN. La red se encarga entonces de validar y des-tokenizar el token obteniendo de nuevo el PAN, que es enviado al banco del dueño de la tarjeta para autorizar la transacción. El token y el PAN son devueltos entonces a la red de tarjetas, lo que re-tokeniza el PAN y envía de nuevo la autorización al vendedor.

Echemos un vistazo a a tokenización paso a paso a través de un ejemplo de Apple Pay. Primeramente, el dueño de la tarjeta de crédito, también poseedor del iPhone, enlaza su PAN a un token que se almacena en el iPhone, a través de un proceso conocido como aprovisionamiento. Cuando el consumidor usa su iPhone para pasar por las compras de un terminal que dispone de pagos con Apple Pay, el token es enviado a la red de las tarjetas de crédito para procesar la transacción, en lugar del PAN. La red se encarga entonces de validar y des-tokenizar el token obteniendo de nuevo el PAN, que es enviado al banco del dueño de la tarjeta para autorizar la transacción. El token y el PAN son devueltos entonces a la red de tarjetas, lo que re-tokeniza el PAN y envía de nuevo la autorización al vendedor.

Debe tenerse en cuenta que todo el proceso, que se realiza en cuestión de un segundo, tiene lugar en segundo plano y es completamente invisible para el dueño de la tarjeta. Es ampliamente compatible con el entorno de pagos existente, minimizando las fricciones que se producen al añadir una capa extra de seguridad en todo tipo de pagos digitales. Si un token se ve comprometido, la tarjeta no necesita reemplazarse, solo el token. Esto ahorra costes y esfuerzos a la institución financiera que emite la tarjeta. Además, los vendedores no necesitan almacenar información confidencial de las cuentas dado que usan los tokens en su lugar.

El acelerado crecimiento de los pagos móviles y el comercio en línea hace de a tokenización algo muy importante. Con la proliferación de los teléfonos inteligentes y de las tablets, muchos vendedores de todos los tamaños y tipos empiezan a aceptar pagos a través de los terminales móviles. Más aún, se producen más ventas a través de internet. Los tokens eliminan la información de cuenta sensible de estos entornos diversos, disminuyendo la posibilidad de fraudes y de brechas en los datos, mejorando por lo tanto la confianza y seguridad de los entornos de comercio digital.

Mirando hacia el futuro, la cartera de dispositivos conectados crecerá más allá de los teléfonos inteligentes para incluir los wearables y los dispositivos de domótica conectados. El internet de las cosas, o IoT, está volviéndose algo cada vez más común. El crecimiento se produce rápido y la industria se muestra al alza en los desarrollos futuros. Cisco predice que para 2020 habrá 50 mil millones de dispositivos conectados a internet. Se prevé que la población mundial alcance los 7.7 mil millones de personas en ese mismo año. Y de acuerdo a Gartner, en 2020 más de la mitad de los nuevos procesos de negocios y sistemas incorporarán alguno elemento del internet de las cosas.

En un futuro como este, la tokenización elimina la necesidad de situar información sensible de cuenta en todos estos dispositivos, allanando el camino para transformar de forma segura cualquier dispositivo seguro en un vehículo de pago.