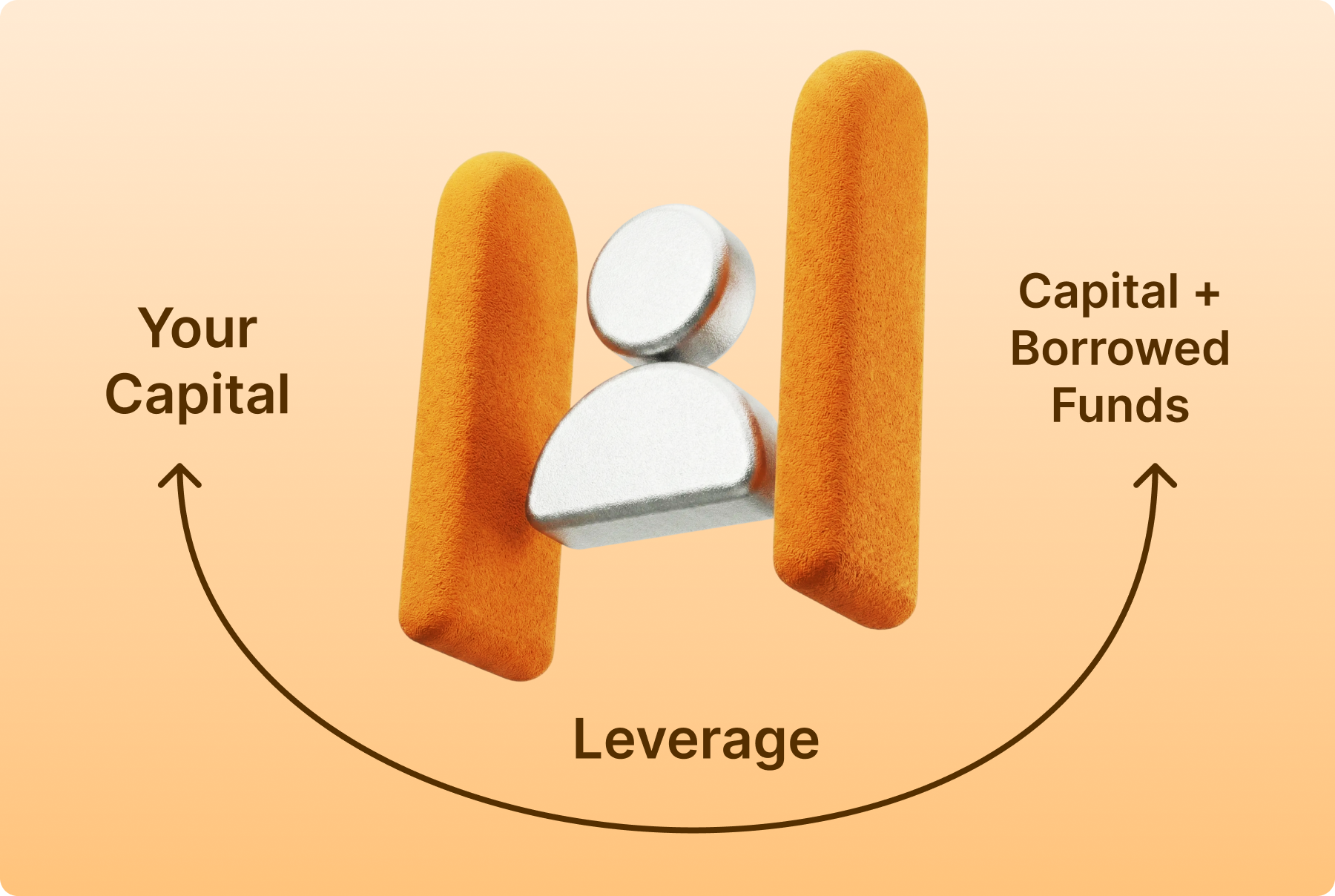

يتيح لك التداول بالهامش اقتراض الأموال من وسيطك حتى تتمكن من اتخاذ صفقات أكبر مما تسمح به أموالك النقدية عادةً. بدلاً من دفع التكلفة الكاملة للصفقة مقدمًا، يمكنك تمويل جزء منها واقتراض الباقي.

هذا الجزء المقترض هو ما يسميه المتداولون الرافعة المالية. والرافعة المالية هي المكان الذي يبدأ فيه التداول بالهامش بالشعور بالإثارة – وحيث يصبح الأمر خطيرًا.

عندما تتحرك الأسعار في صالحك، فإن المكاسب تنمو بشكل أسرع مما هي عليه في الحساب النقدي. ولكن عندما تتحرك الأسعار ضدك، تتسع الخسائر بنفس السرعة. تقع هذه المفاضلة في صميم كل قرار يتعلق بالهامش. الشراء بالهامش يشبه شراء منزل برهن عقاري. أنت تضع أموالك مقدمًا وتتحكم في العقار بأكمله. إذا ارتفعت القيمة، فالجانب العلوي هو ملكك. وإذا انخفضت القيمة، فإن الدين لا يختفي.

كيف يعمل التداول بالهامش فعليًا يومًا بيوم

ظاهريًا، يبدو التداول بالهامش بسيطًا ومباشرًا. فأنت تقترض المال، وتضع صفقة وتنتظر تحرك السوق.

من الناحية العملية، الأمر أكثر ديناميكية من ذلك. يقوم الوسيط الخاص بك بإعادة حساب قيمة حسابك باستمرار. الأسعار تتحرك. تتغير الأسهم. يتم تعديل مستويات المخاطرة في الوقت الفعلي.

بدلاً من القرض لمرة واحدة، يعمل الهامش كخط ائتمان مرن مرتبط بقيمة حسابك. عندما تكون الأمور مستقرة، فإنها تظل هادئة. عندما تتحول الأسواق إلى متقلبة، فإنها تتطلب الانتباه بسرعة.

هذا هو المكان الذي يستخف فيه العديد من المتداولين بما يشتركون فيه.

ضماناتك ما الذي يبقي التجارة على قيد الحياة

كل عملية تداول بالهامش مدعومة بضمانات. وتتكون هذه الضمانات من أموالك النقدية والأوراق المالية الموجودة بالفعل في حسابك.

من وجهة نظر الوسيط، هذه هي شبكة الأمان. إذا بدأت صفقتك تخسر المال، فإن الوسيط يعتمد على ضماناتك لحماية القرض.

في البداية، يبدو هذا الأمر مجرداً. الخسائر صغيرة. لا تزال الأسهم تبدو سليمة. لا تبدو المخاطرة حقيقية بعد.

يتغير ذلك بمجرد أن تتحرك الأسعار بما يكفي ضدك.

القوة الشرائية: لماذا يبدو الهامش مغرياً للغاية

القوة الشرائية هي الفائدة المباشرة للهامش. وهي أيضاً الخطاف.

مع وجود 5,000 دولار في حسابك ورافعة مالية 2:1، يمكنك التحكم في أصول بقيمة 10,000 دولار. وفي مستويات الرافعة المالية الأعلى، يزداد هذا التعرض بشكل أسرع.

هذا الوصول الإضافي يجعل المتداولين يشعرون بالقدرة. فالفرص التي كانت تبدو في يوم من الأيام بعيدة المنال تبدو فجأة في متناول اليد.

ما يسهل نسيانه هو أن القوة الشرائية تزيد من التعرض وليس الدقة.

الفائدة التكلفة الهادئة في الخلفية

الأموال المقترضة دائمًا ما يكون لها ثمن. وفي التداول بالهامش، يكون هذا السعر هو الفائدة اليومية.

يتم احتساب الفائدة في كل يوم تقويمي تظل فيه الصفقة مفتوحة. ويشمل ذلك عطلات نهاية الأسبوع وعطلات السوق.

في البداية، تبدو التكلفة صغيرة. ومع مرور الوقت، تتضاعف التكلفة. الصفقات الثابتة تخسر المال ببطء. يصبح الاحتفاظ الطويل أكثر تكلفة مما كان متوقعًا.

العديد من المتداولين لا يلاحظون الفائدة إلا بعد أن تكون قد أكلت بالفعل من عوائدهم.

إغلاق مركز الهامش

عندما تغلق صفقة هامش، يتم السداد تلقائيًا. يسترد الوسيط المبلغ المقترض بالإضافة إلى الفائدة المتراكمة.

ما يتبقى في الحساب هو لك. قد يكون ذلك ربحاً. وقد يكون رصيداً أقل.

ومع ذلك، إذا تجاوزت خسائرك حقوق الملكية الخاصة بك، فستظل مسؤولاً عن الفرق. لا يحد التداول بالهامش من مخاطر الهبوط.

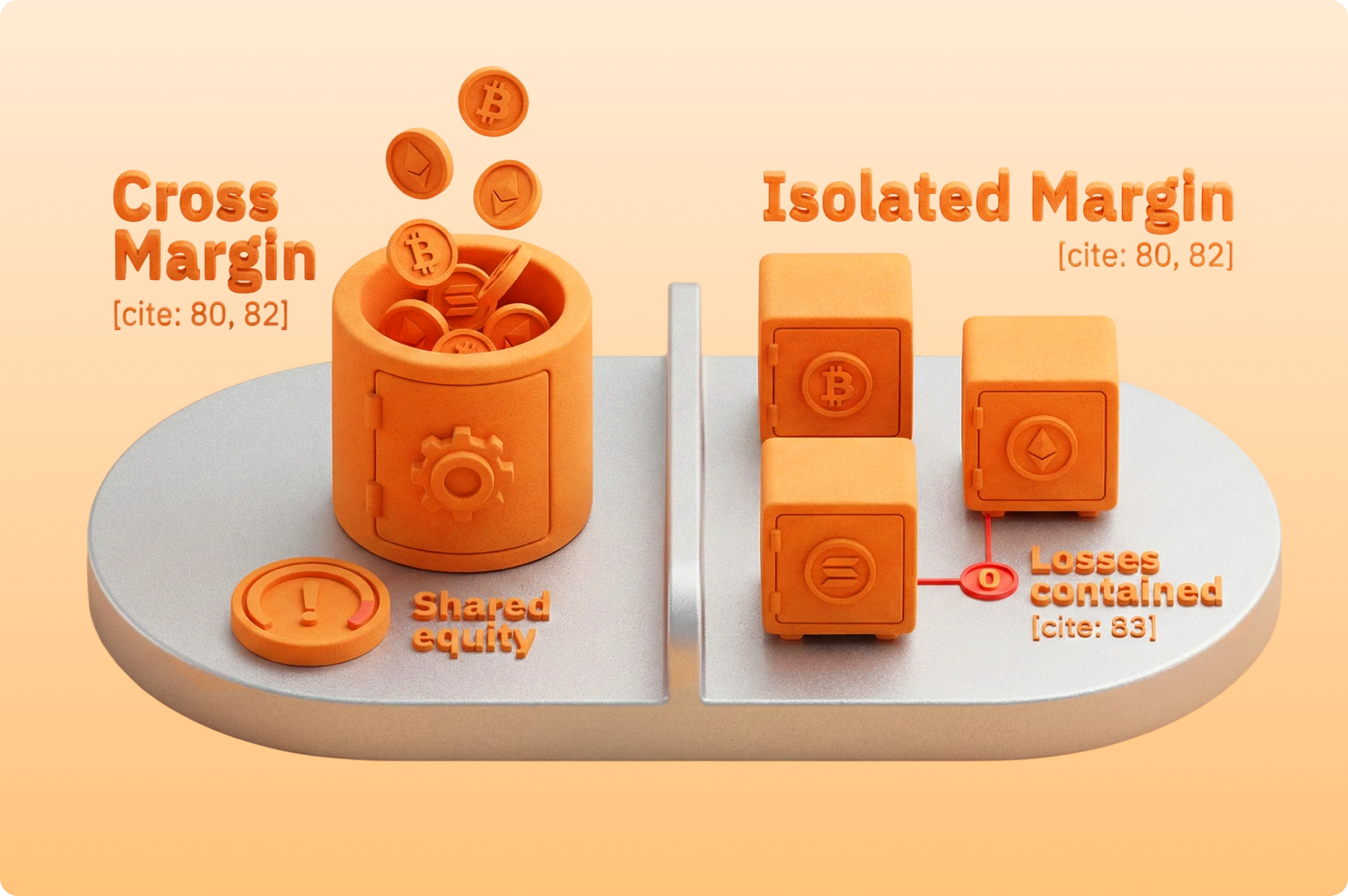

الهامش المعزول مقابل الهامش المتقاطع

توفر المنصات الحديثة للمتداولين طريقتين رئيسيتين لإدارة مخاطر الهامش. تتعامل كل طريقة مع الضمانات بشكل مختلف.

الاختيار بينهما لا يتعلق بالتفضيل. بل يتعلق بمدى المخاطرة التي ترغب في نشرها.

الهامش المعزول

مع الهامش المعزول، تقوم بتعيين مبلغ محدد من رأس المال لصفقة واحدة. يمثل هذا المبلغ الحد الأقصى للخسارة لتلك الصفقة.

إذا فشلت الصفقة، تتأثر الأموال المعزولة فقط. ويظل باقي حسابك محميًا.

هذا الهيكل يخلق حدوداً واضحة. فأنت تعرف بالضبط مقدار ما هو على المحك.

الأفضل لـ المتداولون الجدد، أو الأصول المتقلبة، أو الإعدادات التي يكون فيها احتواء المخاطر أكثر أهمية.

الهامش المتقاطع

يجمع الهامش المتقاطع رصيد حسابك بالكامل كضمان مشترك. تسحب جميع المراكز المفتوحة من نفس الرصيد.

يمكن أن يساعد هذا الأمر الصفقات على النجاة من التقلبات قصيرة الأجل. ولكنه يعني أيضًا أن صفقة واحدة سيئة يمكن أن تستنزف الحساب بالكامل.

يوفر الهامش المتقاطع مرونة، ولكن الأخطاء تنتشر بسرعة.

الأفضل لـ المتداولين ذوي الخبرة الذين يديرون صفقات متعددة ويفهمون الارتباط والتعرض.

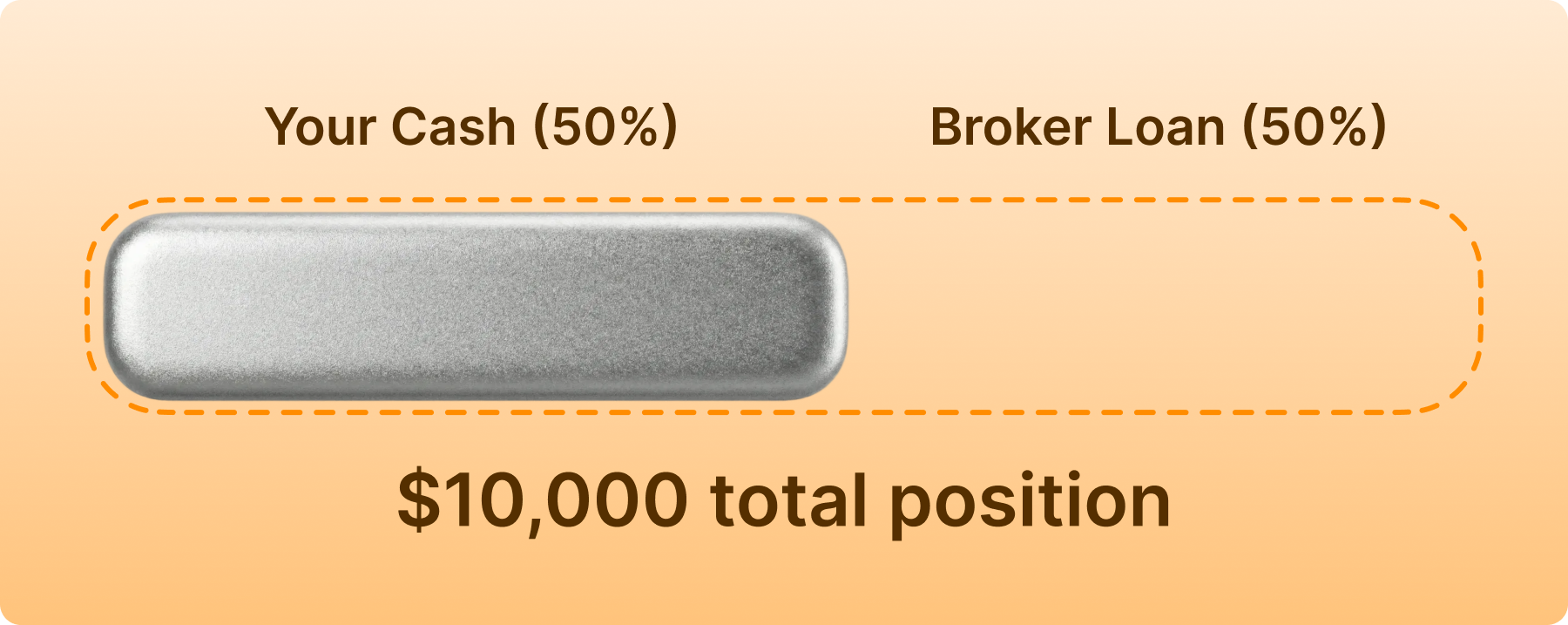

قاعدة الهامش بنسبة 50% (اللائحة T)

في الولايات المتحدة، يتبع التداول بالهامش في الولايات المتحدة قاعدة تسمى اللائحة T، والتي وضعها الاحتياطي الفيدرالي.

وبموجب هذه القاعدة، يجب على المتداولين تمويل ما لا يقل عن 50% من عملية شراء الأسهم الجديدة بأموالهم الخاصة. ويمكن للوسيط إقراض الـ 50% المتبقية.

على سبيل المثال، يتطلب شراء أسهم بقيمة 10,000 دولار أمريكي 5,000 دولار أمريكي نقدًا. ويوفر الوسيط الباقي.

توجد هذه القاعدة لإبطاء الرافعة المالية المفرطة. فهي تضمن أن يكون لدى المتداولين رأس مال معقول في خطر منذ البداية.

كيف يحسب الوسطاء مخاطر الهامش

وراء كل حساب هامش مجموعة من الحسابات الواضحة. هذه الأرقام هي التي تحدد المبلغ الذي يمكنك اقتراضه ومتى يلزم اتخاذ إجراء.

إن فهمها يزيل الكثير من الالتباس حول نداءات الهامش.

مصطلحات الهامش الرئيسية

| المدة | ما الذي يعنيه ذلك | المبلغ النموذجي |

| الحد الأدنى للهامش | الرصيد المطلوب لفتح حساب الهامش | عادةً 2,000 دولار أمريكي |

| الهامش المبدئي | جزء من الصفقة ممول من أموالك النقدية | في كثير من الأحيان 50% |

| هامش الصيانة | الحد الأدنى لرأس المال اللازم لإبقاء الوظائف شاغرة | عادةً 25%-30% |

تتم مراقبة هذه العتبات بشكل مستمر.

الصيغة الأساسية

يقوم الوسطاء بتتبع رصيدك باستخدام عملية حسابية بسيطة:

حقوق الملكية في الحساب = القيمة السوقية الحالية – المبلغ المقترض

عندما ينخفض رصيدك مقسومًا على القيمة السوقية إلى ما دون هامش الصيانة، يتم تفعيل نداء الهامش.

عندها تصبح الأمور أكثر جدية.

ما الذي يعنيه نداء الهامش حقًا

نداء الهامش ليس تحذيرًا. بل هو شرط.

يخبرك وسيطك أن الحساب لم يعد يفي بمعايير المخاطر. يجب عليك التصرف لاستعادة حقوق الملكية.

وهذا يعني عادةً إضافة أموال نقدية أو إغلاق الصفقات.

إذا لم تتصرف بسرعة، فسيقوم الوسيط بذلك.

التصفية القسرية

يحق للوسطاء تصفية الصفقات دون إذن منك. لا يحتاجون إلى موافقة أو تأكيد.

غالبًا ما تحدث هذه المبيعات خلال الأسواق سريعة الحركة. قد تكون الأسعار أسوأ من المتوقع.

إذا لم تفي التصفية بتغطية القرض بالكامل، يصبح الرصيد المتبقي مسؤوليتك.

رؤى الخبراء رقم 1: لماذا تحدث معظم طلبات الشراء بالهامش

صاغ مدير مخاطر السمسرة السابق الأمر على هذا النحو:

“معظم نداءات الهامش لا تأتي من أفكار سيئة. فهي تأتي من الصفقات التي تم تحديد حجمها بشكل كبير جدًا وتم الاحتفاظ بها لفترة طويلة جدًا.”

يركز العديد من المتداولين على أن يكونوا على حق. يعاقب الهامش المتداولين الذين يتجاهلون التوقيت والحجم.

هل التداول بالهامش فكرة جيدة؟

التداول بالهامش ليس جيدًا أو سيئًا بطبيعته. فالأمر يعتمد كليًا على كيفية استخدامه.

بالنسبة للمحترفين، الهامش هو أداة. بالنسبة للمبتدئين، غالبًا ما يكون اختصارًا يؤدي إلى نتائج عكسية.

الجانب العلوي

يزيد الهامش من المرونة. فهو يسمح للمتداولين بالتصرف على الفرص قصيرة الأجل دون تقييد رأس المال بالكامل.

كما أنها تتيح البيع على المكشوف، وهو ما يتطلب الوصول إلى الهامش.

في الأسواق ذات الاتجاه السائد، يمكن للرافعة المالية أن تضخم الاستراتيجيات المنضبطة.

الجانب السلبي

تتصاعد الخسائر بسرعة. يمكن أن يكون لتحركات الأسعار الصغيرة تأثيرات كبيرة.

الفائدة تقلل العوائد بهدوء. الوقت يصبح عدواً.

يزداد الضغط العاطفي. المال المقترض يغير عملية اتخاذ القرار

مخاطر التوقيت التي يغفل عنها العديد من المتداولين

تُستحق الفائدة كل يوم، وليس فقط في أيام التداول.

الاحتفاظ بصفقة الهامش خلال عطلات نهاية الأسبوع الطويلة يعني دفع فائدة أثناء إغلاق الأسواق.

في الأشهر القصيرة مع العطلات، يمكن أن تكون تكاليف الفائدة أكثر أهمية من حركة السعر.

كيف يستخدم المتداولون الهامش في الممارسة العملية

يعمل التداول بالهامش بشكل أفضل عندما يأتي الإعداد أولاً.

إليك كيفية تعامل المتداولين المتمرسين مع الأمر.

1. افتح حساب هامش

- يطلب الوسطاء اتفاقيات وإفصاحات. بعض تقييم الخبرة.

- الموافقة لا تعني الملاءمة.

2. تمويل الحساب بشكل صحيح

- الحد الأدنى البالغ 2,000 دولار هو مجرد حد أدنى.

- توفر الأرصدة الكبيرة المرونة وتقلل من مخاطر التصفية.

3. التحقق من معدلات الهامش

- تختلف أسعار الفائدة حسب الوسيط وحجم الحساب.

- تتراكم الفروق الصغيرة مع مرور الوقت.

4. اختر الصفقات بعناية

- الهامش يفضل الوضوح. الصفقات ذات المحفزات والمخارج المحددة تحقق أداءً أفضل.

- الأفكار غير المؤكدة والنفوذ لا يختلطان بشكل جيد.

5. استخدم دائمًا وقف الخسارة

- يحدد وقف الخسارة المخاطر قبل بدء التداول.

- إنه ليس اختيارياً. بل هو ضروري.

6. التنفيذ بانضباط

- تحقق مرة أخرى من الحجم والرافعة المالية ونوع الطلب.

- تتدرج الأخطاء الصغيرة بسرعة على الهامش.

رؤية الخبراء رقم 2: التعرض أهم من الرافعة المالية

قال أحد المتداولين المحترفين في المشتقات المالية ذات مرة:

“الرافعة المالية لا تفجر الحسابات. بل التعرض الكلي هو الذي يفعل ذلك.”

يركز العديد من المتداولين على النسب ويتجاهلون مقدار رأس المال المعرض للخطر بالفعل.

يعمل الهامش على تضخيم أي أخطاء موجودة بالفعل.

التداول بالهامش في بيئة 2026

اعتبارًا من عام 2026، تتطور لوائح الهامش. يتجه المنظمون نحو مراقبة المخاطر في الوقت الفعلي بدلاً من عتبات الأسهم الجامدة.

قد يمنح هذا المتداولين مزيدًا من إمكانية الوصول إلى المتداولين، ولكن قد يمنحهم مسامحة أقل.

أصبح التحكم في المخاطر أكثر أهمية من حجم الحساب.

الانزلاق: المخاطر المتغاضى عنها

التوقفات ليست ضمانات. ففي الأسواق السريعة، يمكن أن تقفز الأسعار في الأسواق السريعة.

يمكن لهذه الفجوة أن تحوّل الخسارة المسيطر عليها إلى خسارة أكبر.

على الهامش، هذه الفجوات مهمة.

الأفكار النهائية

يمكن أن يكون التداول بالهامش مفيدًا. كما يمكن أن يكون غير متسامح.

المتداولون الذين ينجون يستخدمونها باعتدال. يبقون الرافعة المالية منخفضة. يحترمون حجم الصفقة. يخططون للخروج قبل الدخول.

الهامش لا يكافئ الثقة. بل يكافئ الانضباط.