Un algorithme de trading est un ensemble automatisé de règles qui décide quand acheter ou vendre des actifs financiers. Au lieu de se fier aux émotions ou à l’exécution manuelle, les algorithmes utilisent des données, des indicateurs et une logique prédéfinie pour agir en quelques millisecondes. En 2025, ils seront utilisés par les traders institutionnels et particuliers, alimentés par l’IA, le big data et des plateformes avancées qui rendent l’automatisation plus accessible que jamais. Cet article explique ce que sont les algorithmes de trading, comment ils fonctionnent, leurs types, leurs avantages, leurs risques et comment les débutants peuvent commencer à en construire un en toute sécurité.

Qu’est-ce qu’un algorithme de trading ?

Un algorithme de trading, souvent appelé algo ou système de trading automatisé, est un programme informatique qui suit un ensemble de règles prédéfinies pour exécuter des transactions sur les marchés financiers. Ces règles s’appuient sur des paramètres tels que le prix, le volume, le timing ou d’autres indicateurs techniques. Une fois activé, l’algorithme analyse les données du marché en direct et place automatiquement des ordres d’achat ou de vente lorsque les conditions correspondent à la stratégie programmée.

Au fond, un algorithme élimine l’émotion humaine des décisions de trading. Au lieu d’hésiter, de réagir de manière excessive ou de courir après les pertes, le programme s’exécute de manière cohérente, quel que soit l’environnement de marché. Cette fiabilité est la raison pour laquelle les algorithmes dominent les transactions institutionnelles, des études montrant que les systèmes automatisés sont à l’origine de plus de 70 % des transactions sur actions aux États-Unis.

Les algorithmes varient en complexité. Certains sont simples, comme un système de croisement de moyennes mobiles qui achète lorsqu’une moyenne à court terme passe au-dessus d’une moyenne à long terme. D’autres s’appuient sur des mathématiques avancées, l’apprentissage automatique ou même le traitement du langage naturel pour interpréter les titres de l’actualité et le sentiment social en temps réel.

Pour fonctionner, chaque algorithme a besoin :

- Données d’entrée – prix du marché, profondeur du carnet d’ordres, rapports économiques ou flux de sentiments.

- Règles/logique – conditions prédéfinies, telles que « si RSI < 30, achetez ».

- Moteur d’exécution – connexion directe au courtier ou à la bourse qui passe les ordres.

- Contrôles des risques – mesures de protection telles que les niveaux de stop-loss, le dimensionnement des positions ou les limites d’exposition.

En 2025, l’essor de plateformes conviviales signifie que même les traders particuliers peuvent accéder au trading algorithmique. Des courtiers comme IQ Option et des outils comme MetaTrader permettent d’automatiser les stratégies avec un minimum de codage. Pour les professionnels, des cadres avancés intègrent l’IA pour détecter des modèles que les humains ne peuvent pas voir.

Comment fonctionnent les algorithmes de trading ?

À la base, un algorithme de trading convertit une idée de trading en un ensemble de règles qu’un ordinateur peut exécuter sans intervention humaine. Le processus suit un flux structuré, commençant par la collecte des données du marché et se terminant par l’exécution des ordres en direct.

Tout d’abord, l’algorithme reçoit des données en temps réel. Il peut s’agir de cotations de prix, de mises à jour du carnet d’ordres, d’informations économiques ou même de données alternatives telles que les sentiments exprimés dans les médias sociaux. Le système surveille en permanence ces données, à la recherche de conditions correspondant aux règles définies par le trader ou le développeur.

Vient ensuite la logique de prise de décision. C’est ici que la stratégie programmée évalue si les conditions d’une transaction sont réunies. Par exemple, si la règle stipule « acheter lorsque la moyenne mobile à 20 jours croise la moyenne mobile à 50 jours », l’algorithme déclenchera un signal au moment où ce croisement se produira.

Dès qu’un signal est généré, le moteur d’exécution prend le relais. L’algorithme place automatiquement l’ordre auprès du courtier ou de la bourse, souvent en quelques millisecondes. Selon sa conception, il peut également diviser les transactions importantes en transactions plus petites afin d’éviter de déplacer le marché, une technique connue sous le nom d’order slicing.

Tout algorithme de trading bien conçu comprend des couches de gestion des risques. Celles-ci agissent comme des garde-fous, veillant à ce que le système n’effectue pas d’opérations excessives ou n’expose pas le compte à des pertes inacceptables. Il peut s’agir par exemple d’ordres stop-loss, de limites maximales de réduction journalière et de restrictions sur la taille des positions.

Enfin, les algorithmes incluent souvent une analyse post-négociation. Après l’exécution de chaque ordre, le système enregistre les détails de la transaction, le point d’entrée, le point de sortie, le slippage et le profit ou la perte. Ces données sont cruciales pour l’évaluation continue des performances et l’affinement de la stratégie.

Pour simplifier, le déroulement d’un algorithme peut être vu en cinq étapes clés :

- Recueillir des données sur les marchés.

- Recherchez des signaux sur la base de règles.

- Générer une décision d’achat ou de vente.

- Exécuter l’ordre par l’intermédiaire d’un courtier ou d’une bourse.

- Surveillez les risques et enregistrez les résultats.

Ce processus structuré garantit que les transactions sont systématiques, cohérentes et exemptes de biais émotionnels. Qu’il s’agisse d’une stratégie simple ou d’une stratégie basée sur l’intelligence artificielle, les mécanismes sous-jacents restent les mêmes : les règles entrent en jeu, les transactions sortent.

Les différents types d’algorithmes de trading

Les algorithmes de trading varient en fonction de leur objectif et de leur complexité. Certains se concentrent sur la détection de simples mouvements de prix, tandis que d’autres s’appuient sur une science des données avancée. Voici les types d’algorithmes les plus courants, avec des détails sur leur fonctionnement, leur utilisation et les points à surveiller.

Algorithmes de suivi des tendances

Les algorithmes de suivi de tendance sont construits autour de l’idée que la tendance est votre amie. Ils tentent de capter l’élan continu des prix en entrant dans les transactions une fois qu’une direction claire est établie. Ces systèmes s’appuient souvent sur des moyennes mobiles, des ruptures et des indicateurs de momentum.

Ils sont plus performants sur les marchés qui connaissent des mouvements forts et soutenus, par exemple lors de la publication de nouvelles économiques ou après la publication des résultats. En revanche, ils peuvent rencontrer des difficultés dans les marchés latéraux, où de fréquents faux signaux entraînent des mouvements de fouet.

Exemple : Un trader programme un algorithme pour acheter l’EUR/USD lorsque la moyenne mobile à 20 jours passe au-dessus de la moyenne à 50 jours, avec la confirmation d’un RSI en hausse. L’algo existe lorsque les moyennes se croisent à nouveau à la baisse.

Algorithmes de retour à la moyenne

Le retour à la moyenne suppose que les prix finissent par revenir à leur moyenne après avoir évolué trop loin dans une direction. Ces algos surveillent les bandes de volatilité, les oscillateurs et les moyennes mobiles pour détecter les cas de surexploitation des actifs.

Ils fonctionnent bien dans les marchés calmes ou à fourchettes, où le prix a tendance à osciller autour des moyennes établies. Le principal risque est d’intervenir trop tôt lorsqu’une tendance forte continue d’éloigner le prix de la moyenne.

Exemple : Une action chute de 5 % sous sa moyenne mobile à 20 jours, alors que les bandes de Bollinger indiquent un mouvement de deux écarts-types. L’algo achète, en visant un retour à la moyenne.

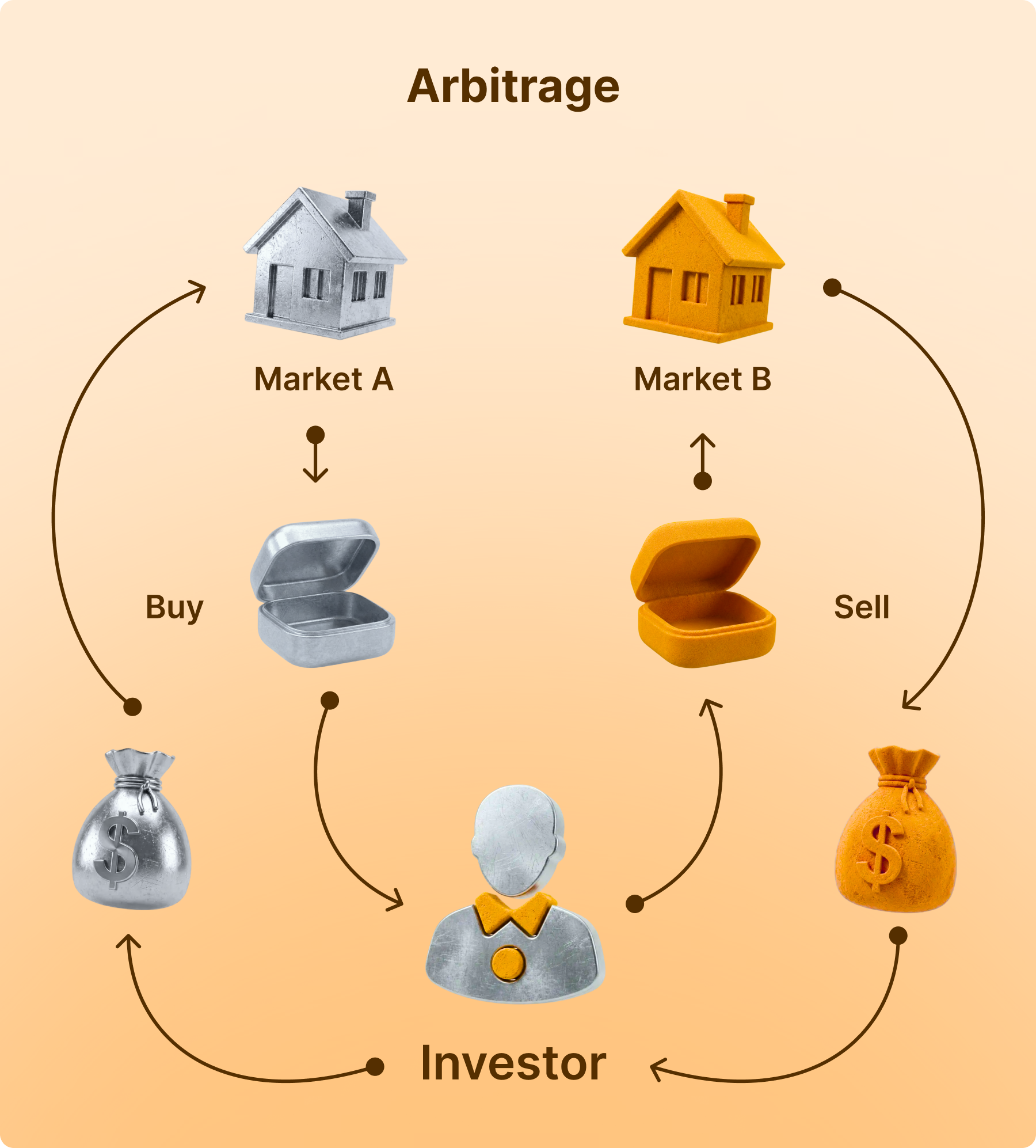

Algorithmes d’arbitrage

Les algos d’arbitrage recherchent de minuscules décalages de prix entre des actifs ou des bourses apparentés. Ils exécutent les transactions presque instantanément pour verrouiller les profits sans risque ou à faible risque. Cette pratique est courante sur les marchés des changes, des cryptomonnaies et des produits dérivés.

La difficulté réside dans la vitesse d’exécution. Ces stratégies nécessitent des connexions à faible latence et sont souvent dominées par les grandes institutions. Néanmoins, les traders particuliers peuvent trouver des opportunités sur les marchés des crypto-monnaies, où les différences de prix entre les bourses sont plus courantes.

Exemple: Le bitcoin se négocie à 29 950 $ sur Binance et à 30 020 $ sur Coinbase. L’algorithme achète sur Binance et vend sur Coinbase simultanément, capturant ainsi l’écart.

Algorithmes de tenue de marché

Les algos de tenue de marché fournissent de la liquidité en plaçant constamment des ordres d’achat et de vente autour du prix actuel. Ils profitent de l’écart entre l’offre et la demande, tout en ajustant les ordres de manière dynamique en fonction de l’évolution des prix.

Ces stratégies sont essentielles sur les marchés moins liquides, tels que les actions de petite capitalisation ou les altcoins, où les écarts sont importants. Le principal risque est celui d’une volatilité soudaine, où de fortes variations de prix peuvent anéantir les petits gains obtenus grâce aux écarts.

Exemple : Un algo propose des ordres d’achat à 100 $ et des ordres de vente à 100,10 $ pour une action. Si les deux ordres sont exécutés, l’algo empoche 0,10 $ par action.

Algorithmes d’IA et d’apprentissage automatique

Les algos pilotés par l’IA sont à la pointe de la négociation en 2025. Au lieu de s’appuyer sur des règles statiques, ils traitent d’énormes ensembles de données, l’historique des prix, le flux d’ordres, le sentiment de l’actualité et même les médias sociaux pour apprendre des modèles. Ces systèmes s’adaptent en temps réel, ajustant leurs paramètres en fonction de l’évolution des conditions du marché.

Bien que puissants, ils sont également complexes et nécessitent d’importantes ressources informatiques. Le surajustement, où le modèle apprend du bruit au lieu de véritables modèles, est un risque courant.

Exemple: Un réseau neuronal formé sur des années de données du S&P 500 prédit la direction des prix intrajournaliers avec une précision de 60 %. L’algorithme utilise ces signaux pour placer des transactions, en affinant ses modèles au fur et à mesure de l’arrivée de nouvelles données.

Avantages des algorithmes de trading

Les algorithmes de trading ont gagné en popularité parce qu’ils résolvent des problèmes que le trading manuel ne peut pas résoudre. Ils apportent rapidité, cohérence et discipline sur des marchés où les secondes, voire les millisecondes, font la différence entre les profits et les pertes. Vous trouverez ci-dessous les principaux avantages.

- Rapidité et efficacité – Les algorithmes peuvent traiter et agir sur les informations bien plus rapidement qu’un trader humain. Ils analysent plusieurs marchés, surveillent des centaines d’instruments et exécutent les transactions en quelques millisecondes. Cette rapidité garantit de meilleurs points d’entrée et de sortie, en particulier dans des conditions de volatilité.

- Élimination des émotions – La psychologie humaine est l’un des plus grands défis de la négociation. La peur, la cupidité et l’hésitation conduisent souvent à des erreurs. Un algorithme, en revanche, suit ses règles exactement comme il l’a programmé. Il ne remet pas en cause les décisions prises et ne s’écarte pas du plan, ce qui se traduit par une exécution plus cohérente.

- Backtesting et validation des stratégies – Avant de risquer un capital réel, les algorithmes de trading peuvent être testés par rapport aux données historiques du marché. Le backtesting permet aux traders d’évaluer les performances, de mesurer les risques et d’affiner les stratégies. Cela permet de s’assurer que seuls des systèmes robustes sont déployés sur les marchés réels.

- Diversification entre les actifs – Un algo peut gérer plusieurs stratégies et classes d’actifs en même temps. Par exemple, il peut exécuter un système de suivi de tendance sur le marché des changes tout en effectuant des opérations d’arbitrage sur le marché des cryptomonnaies. Cette diversification permet de répartir les risques et de multiplier les opportunités.

- Précision dans l’exécution – Contrairement aux humains, les algorithmes ne se fatiguent jamais et ne se déconcentrent jamais. Ils exécutent les transactions exactement comme prévu, à la fraction de seconde près. Cela permet de réduire les dérapages et d’améliorer la rentabilité globale.

- Accessibilité en 2025 – Dans le passé, le trading algorithmique était réservé aux grandes institutions. Aujourd’hui, des plateformes comme IQ Option, MetaTrader et des API basées sur Python l’ont rendu accessible aux traders particuliers. De nombreux courtiers proposent des solutions prêtes à l’emploi, permettant aux débutants d’automatiser des stratégies sans avoir à coder à partir de zéro.

Risques liés aux algorithmes de trading

Si les algorithmes de trading apportent rapidité et cohérence, ils introduisent également de nouveaux risques. Il est tout aussi important de comprendre ces risques que de reconnaître les avantages. Dans de nombreux cas, les traders échouent non pas parce que l’idée était mauvaise, mais parce qu’ils ont sous-estimé les limites de l’automatisation.

- Défaillances techniques – Les algorithmes dépendent de la technologie. Les pannes de courant, les interruptions d’Internet ou les pannes de serveur peuvent arrêter un système à mi-parcours. Une interruption, même brève, peut faire manquer des opportunités ou entraîner des pertes inattendues. Pour réduire ce risque, de nombreux traders utilisent des systèmes de sauvegarde et un hébergement basé sur le cloud.

- Optimisation excessive – Le backtesting peut créer un faux sentiment de sécurité. Les traders peuvent ajuster les paramètres jusqu’à ce que l’algorithme affiche d’excellentes performances passées. C’est ce qu’on appelle l’adaptation excessive. Le problème est que ce qui a fonctionné dans le passé peut ne pas fonctionner à l’avenir, ce qui conduit à des résultats médiocres dans le monde réel.

- Changements de marché – Une stratégie qui fonctionne dans des conditions de tendance peut échouer dans des périodes de turbulences et de fluctuations. Les algorithmes ne peuvent pas s’adapter s’ils ne sont pas conçus avec une logique flexible ou s’ils ne sont pas mis à jour régulièrement.

- Coûts cachés – L’exécution n’est pas gratuite. Les spreads, les commissions et le slippage peuvent réduire les bénéfices. Les stratégies à haute fréquence, comme le scalping, peuvent sembler rentables en théorie, mais elles s’effondrent lorsque les coûts sont pris en compte.

- Manque de surveillance – Les systèmes automatisés peuvent fonctionner 24 heures sur 24 et 7 jours sur 7, mais il est risqué de les laisser sans surveillance. Un bug dans le code ou un événement inattendu sur le marché peut entraîner des pertes répétées. Les traders professionnels surveillent de près leurs algos et fixent des limites pour arrêter les transactions si les pertes dépassent un certain seuil.

- Complexité et obstacles – Les algorithmes pilotés par l’IA nécessitent de vastes ensembles de données, du matériel puissant et des connaissances avancées. Les traders de détail qui se lancent dans l’apprentissage automatique sans préparation risquent de se retrouver avec des systèmes instables.

Comment construire un algorithme de trading : Étape par étape

Les algorithmes de trading peuvent sembler complexes, mais le processus peut être divisé en six étapes principales. Chaque étape vous permet de passer de l’idée à l’exécution en direct d’une manière structurée et pratique.

Étape 1 : Définir votre objectif et votre marché

Le fondement de tout algorithme est l’objectif. Déterminez ce que vous voulez atteindre : profits intrajournaliers, couverture ou négociation systématique à long terme. Une fois l’objectif fixé, choisissez un marché approprié. Le Forex offre de la liquidité, les crypto-monnaies de la volatilité, les actions apportent des données structurées et les matières premières réagissent aux tendances de l’offre mondiale. Choisir le mauvais marché pour votre idée est le premier écueil à éviter.

Étape 2 : Élaborer des règles d’échange claires

Les algorithmes suivent des règles, pas l’intuition. Traduisez votre idée en conditions précises d’entrée et de sortie. Utilisez des indicateurs tels que les moyennes mobiles, le RSI ou les bandes de Bollinger, ou basez votre logique sur l’action des prix ou sur des modèles statistiques.

Par exemple : « Achetez lorsque la moyenne mobile à 20 périodes croise la moyenne mobile à 50 périodes et que l’indice RSI est supérieur à 55 ». Plus les règles sont claires, moins il y a de risques d’erreurs de codage ou de confusion.

Étape 3 : Construire l’algorithme

Il y a deux façons de créer le système.

- Codage: Python est le choix le plus populaire, soutenu par des bibliothèques telles que Pandas et TA-Lib. Le codage offre une flexibilité totale mais nécessite des compétences techniques.

- Plateformes: Des outils comme IQ Option permettent aux utilisateurs de concevoir des stratégies à l’aide de fonctions intégrées ou d’une logique de glisser-déposer. Cette option est plus rapide et plus facile pour les débutants.

Le choix dépend de vos ressources et de votre expérience, mais les deux voies mènent à un algorithme fonctionnel.

Étape 4 : Backtest avec des données historiques

Avant de risquer de l’argent, testez le système sur des données de marché antérieures. Les tests rétrospectifs révèlent les performances de l’algo dans différentes conditions : tendance, latéralité ou volatilité. Les indicateurs clés sont les suivants :

- Taux de gain (fréquence des transactions rentables)

- Facteur de profit (bénéfices bruts ÷ pertes brutes)

- Drawdown (pire série de pertes)

- Ratio de Sharpe (rendement ajusté au risque)

Un bon backtest est cohérent et ne se limite pas à une poignée de gains importants. Si les résultats semblent trop parfaits, il faut se méfier du surajustement, c’est-à-dire de l’adaptation trop étroite de l’algorithme aux données antérieures.

Étape 5 : Effectuer des tests en direct avec un petit capital

Après le backtesting, passez au forward testing. Commencez par des opérations sur papier (opérations simulées) pour voir comment l’algo gère les données en temps réel. Une fois qu’il se comporte comme prévu, déployez-le avec une petite quantité d’argent réel. Surveillez de près les dérapages, les coûts de transaction et la latence. Même les meilleurs backtests ne peuvent pas refléter toutes les conditions réelles, c’est pourquoi cette étape sert de filtre au monde réel.

Étape 6 : Contrôler, affiner et développer

Un algorithme de trading n’est jamais vraiment terminé. Les marchés évoluent et les systèmes doivent s’adapter. Examinez régulièrement les résultats, mettez à jour les règles et affinez les paramètres. De nombreux traders tiennent un journal des performances afin de comparer les résultats escomptés aux résultats réels. Une fois que le système s’est avéré cohérent, vous pouvez le développer, soit en augmentant la taille des positions, soit en le déployant sur plusieurs instruments.

Le rôle de l’IA dans les algorithmes de trading en 2025

L’intelligence artificielle a transformé les algorithmes de négociation. Les systèmes autrefois basés sur de simples règles intègrent désormais l’apprentissage automatique, le traitement du langage naturel et l’analyse prédictive. En 2025, les algos pilotés par l’IA sont courants dans les transactions institutionnelles et de détail.

- Une reconnaissance des formes plus intelligente – Les algorithmes traditionnels suivent des conditions fixes, telles que les croisements de moyennes mobiles. Les systèmes d’IA, en revanche, apprennent à partir de vastes ensembles de données. Ils identifient des schémas cachés dans le flux d’ordres et la volatilité de l’action des prix que les humains ou les règles statiques manquent souvent. Par exemple, un réseau neuronal peut analyser des années de données boursières pour reconnaître les signaux subtils qui précèdent les ruptures.

- Analyse des sentiments en temps réel – Les marchés évoluent en fonction des nouvelles et l’IA excelle dans le traitement des données non structurées. Le traitement du langage naturel (NLP) permet aux algorithmes d’analyser en quelques secondes les titres des journaux, les déclarations des banques centrales et même les messages sur les réseaux sociaux. En attribuant des notes de sentiment, l’IA permet aux traders d’anticiper les réactions du marché plus rapidement que les méthodes manuelles.

- Apprentissage adaptatif – L’une des principales limites des algorithmes statiques est leur incapacité à s’adapter. Un système basé sur l’indice RSI peut fonctionner dans des conditions de tendance, mais échouer dans des marchés latéraux. Les systèmes d’IA peuvent se mettre à jour en se réapprenant sur la base de données récentes. Cette capacité d’adaptation leur permet de rester rentables dans des environnements changeants.

- Amélioration de la gestion des risques – L’IA n’est pas seulement utilisée pour l’entrée et la sortie des transactions, elle renforce également le contrôle des risques. Certains courtiers intègrent des outils d’IA qui surveillent les comptes des traders en temps réel, en signalant les schémas inhabituels ou la surexposition. Les institutions utilisent l’apprentissage automatique pour prédire les baisses et ajuster la taille des positions de manière dynamique.

- Accessibilité pour les traders particuliers – L’IA dans le domaine de la négociation était autrefois réservée aux fonds spéculatifs dotés de budgets importants. En 2025, les traders particuliers auront également accès aux fonctionnalités de l’IA grâce à des plateformes telles que IQ Option, MetaTrader et des bibliothèques Python spécialisées. Les modèles préconstruits, l’informatique en nuage et les API peu coûteuses ont réduit les obstacles. Bien qu’ils ne soient pas aussi avancés que les outils institutionnels, ils fournissent des informations précieuses.

- Limites de l’IA dans la négociation – Malgré le battage médiatique, l’IA présente des faiblesses. Les modèles peuvent être surajoutés, confondant le bruit avec des schémas significatifs. Ils dépendent aussi fortement de la qualité des données. Des ensembles de données biaisés ou incomplets produisent des prédictions erronées. En outre, l’IA ne peut pas éliminer l’incertitude. Les événements de type cygne noir, comme les crises géopolitiques soudaines, prennent toujours les algorithmes au dépourvu.

Résumé

Les algorithmes de négociation sont devenus un élément essentiel des marchés modernes. Ils permettent aux traders d’automatiser les décisions, de supprimer les émotions et d’exploiter les opportunités à une vitesse qu’aucun humain ne peut égaler. Qu’il s’agisse de simples croisements de moyennes mobiles ou de modèles de sentiment avancés pilotés par l’IA, les algorithmes s’adaptent à différents objectifs et marchés.

Il en ressort que les algorithmes sont des outils et non des garanties. Ils offrent des avantages évidents tels que la rapidité, la cohérence et la diversification. Dans le même temps, ils comportent des risques tels que les défaillances techniques, l’adaptation excessive et les changements soudains du marché. Même l’IA la plus avancée ne peut pas prédire tous les événements, en particulier les cygnes noirs.

Pour les débutants, l’approche la plus intelligente consiste à commencer petit. Définissez une stratégie simple, testez-la sur des données historiques et exécutez-la en mode démo avant de passer à l’action. Les contrôles des risques doivent toujours être intégrés, les stop loss, les limites de capital et les révisions régulières sont essentiels. Avec de la discipline et de la patience, les algorithmes de trading peuvent évoluer de systèmes basiques vers des configurations robustes qui résistent à l’épreuve du temps.

En 2025, des plateformes comme IQ Option rendent le trading algorithmique accessible aux particuliers. Grâce aux services en nuage, aux API et aux outils d’IA, les traders sont plus nombreux que jamais à pouvoir créer leurs propres systèmes. Mais le succès dépend moins de la technologie que du soin avec lequel elle est conçue, testée et gérée.