Die Börsen in Europa werden zum Freitag mit einer kaum veränderten Handelseröffnung erwartet. Als Belastungsfaktor wird im Handel weiterhin der feste Euro genannt. Dieser stieg in Folge der EZB-Sitzung auf ein Zweijahreshoch bei 1,1658 Dollar und hält sich seitdem hartnäckig über der Marke von 1,16 Dollar. An der Börse wurde mit einem zurückhaltenden Auftritt des EZB-Präsidenten gerechnet.

Mario Draghi unterstrich vielmehr, dass das Wachstum in der Euro-Zone an Schwung gewinne, zugleich sei eine substanzielle geldpolitische Lockerung aber weiter nötig. Damit hält sich die EZB alle Optionen offen – insbesondere für ein Zurückfahren der Wertpapierkäufe im Herbst.

Investoren auf falschen Fuß erwischt

Die gestrige EZB-Sitzung hat den DAX auf eine Berg- und Talfahrt geschickt. Zunächst hatte die geldpolitische Entscheidung der EZB die Indizes gestützt. Sie beließ den Ausblick zu den Anleihekäufen unverändert. In der Pressekonferenz schlug EZB-Präsident Mario Draghi dann aber einen eher ausgeglichenen Ton an und wich nur in Details von den Aussagen der Juni-Sitzung ab. Die Draghi-Kommentare erwischten die Anleger auf dem falschen Fuß. Diese hatten nach der Entscheidung zur Forward Guidance mit einem ruhigeren Auftritt des EZB-Präsidenten gerechnet.

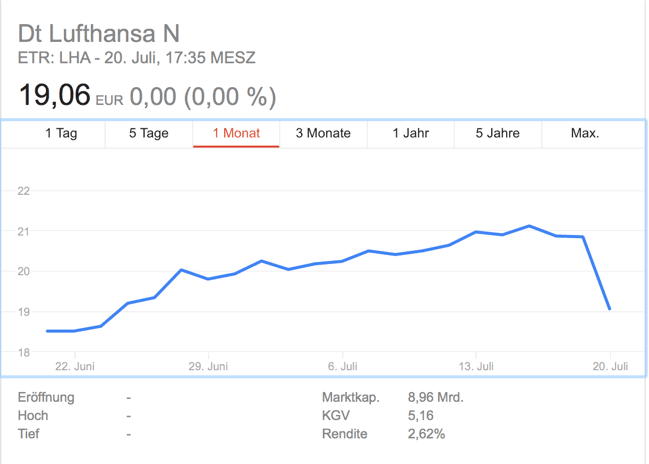

Fluglinien belastet

Enttäuschende Ausblicke von United Continental und Easyjet belasteten die Aktien der Fluglinien. Easyjet verloren trotz solider Geschäftszahlen 5,9 Prozent. Nach der starken Outperformance des Sektors sei die Bereitschaft zu Gewinnmitnahmen hoch, hieß es. Air France-KLM verloren 8,3 Prozent und IAG 3,9 Prozent. Für Lufthansa ging es um 8,6 Prozent nach unten. ABB gaben nach mit Enttäuschung aufgenommenen Geschäftszahlen 2,8 Prozent ab. Ein überraschend optimistischer Ausblick von Wärtsilä ließ die Aktie des finnischen Schiffsausrüsters um gut 7 Prozent springen.

Enttäuschende Ausblicke von United Continental und Easyjet belasteten die Aktien der Fluglinien. Easyjet verloren trotz solider Geschäftszahlen 5,9 Prozent. Nach der starken Outperformance des Sektors sei die Bereitschaft zu Gewinnmitnahmen hoch, hieß es. Air France-KLM verloren 8,3 Prozent und IAG 3,9 Prozent. Für Lufthansa ging es um 8,6 Prozent nach unten. ABB gaben nach mit Enttäuschung aufgenommenen Geschäftszahlen 2,8 Prozent ab. Ein überraschend optimistischer Ausblick von Wärtsilä ließ die Aktie des finnischen Schiffsausrüsters um gut 7 Prozent springen.

Mehr Geld für Griechenland

Der IWF hat sich laut AFP „im Grundsatz“ zu einer Finanzspritze von 1,6 Milliarden Euro für Griechenland bereiterklärt. Die Hilfen würden aber nicht direkt ausgezahlt, teilte der IWF-Verwaltungsrat nach einer Sitzung in Washington mit. Die Eurozone hatte Anfang Juli die Auszahlung einer neuen Hilfstranche an das hochverschuldete Griechenland in Höhe von 8,5 Milliarden Euro abschließend beschlossen.

Der Europäische Stabilitätsmechanismus, der die Darlehen an Griechenland überwacht, stimmte der dritten Hilfstranche zu. Die Euro-Finanzminister hatten Mitte Juni nach monatelangem Ringen die Auszahlung der weiteren Milliardenhilfen aus dem europäischen Rettungsprogramm für Griechenland beschlossen. Fast zwei Jahre nach dem Start des Hilfsprogramms erklärte schließlich auch der IWF seine Bereitschaft, sich mit einem eigenen Programm zu beteiligen. Das hoch verschuldete Griechenland hängt seit 2010 am Tropf internationaler Geldgeber.

Wall Street nahe Stillstand

Die Wall Street hat sich innerhalb einer engen Spanne wechselhaft gezeigt. Gleich zu Beginn kletterten der S&P-500 wie der Nasdaq-Composite auf neue Rekordstände, später fielen die Indizes wieder zurück. Eine insgesamt gut laufende Berichtssaison stand gegen einzelne Enttäuschungen, aber auch gegen die Sorge, dass die Aktienbewertungen zu hoch sein könnten. Die Geschäftszahlen von T-Mobile US hatten zunächst überzeugt, doch dann rutschte die Aktie 1,4 Prozent ins Minus. Gerade die sehr guten Zahlen animierten einige Teilnehmer zu Verkäufen.

Denn das gut aufgestellte Unternehmen ist nun möglicherweise nicht mehr auf ein Zusammengehen mit anderen angewiesen – damit wurde Übernahmefantasie ausgepreist. Qualcomm fielen um 4,9 Prozent. Der Chiphersteller hat wegen eines Rechtsstreits mit Apple einen Gewinneinbruch erlitten. Mit Enttäuschung wurden auch die Geschäftszahlen von American Express aufgenommen. Die Aktie sank um 0,7 Prozent. Für Alcoa ging es um 0,6 Prozent nach oben.

Der Aluminiumkonzern hat zuvor einen Gewinn geschrieben und deutlich mehr umgesetzt als im Vorjahreszeitraum. Abbott Labs hat ihre Ziele angehoben. Die Aktie gewann 2,9 Prozent. Philip Morris verloren 1,4 Prozent. Der Tabakkonzern hat zwar mehr umgesetzt, der Gewinn je Aktie ging jedoch leicht zurück. Eine Kaufempfehlung von Morgan Stanley verhalf Nike zu einem Plus von 2,3 Prozent. Sears sprangen um 10,6 Prozent, nachdem das Unternehmen eine Zusammenarbeit mit Amazon angekündigt hatte. Zugleich sackten Home Depot um 4,1 Prozent ab. Die Kooperation Sears-Amazon könne als direkte Herausforderung an Home Depot gesehen werden, hieß es.

Wichtige Termine diesen Freitag

07:00 NL/Philips Lighting Holding BV, Ergebnis 1H, Eindhoven

08:00 GB/Vodafone Group plc, Trading Update 1Q, Newbury

10:00 EU/EZB, Ergebnis der Umfrage „Survey of Professional Forecasters“ 3Q

12:30 US/General Electric Co, Ergebnis 2Q, Boston

EU/Ratingüberprüfung für Dänemark (Fitch), Spanien (Fitch), Türkei (Fitch), Tschechien (S&P), Griechenland (S&P), Dänemark (Moody’s), Estland (Moody’s)

DE/Eurex, Kleiner Verfallstag für Aktienindex-Optionen